- Qu'est-ce que l’ACRE ?

- Quel est le montant d'exonération d'ACRE ?

- Quelles sont les cotisations exonérées ?

- Quelles sont les conditions pour bénéficier de l’ACRE ?

- Quelles sont les démarches à effectuer pour bénéficier de l’ACRE ?

- Comment établir la fiche de paie pour un bénéficiaire de l’ACRE ?

- Modèle d'une fiche de paie avec ACRE

Fiche de paie avec ACRE

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

L'ACRE (ou anciennement ACCRE) est une aide destinée aux créateurs et repreneurs d'entreprises qui offre notamment une exonération de certaines cotisations sociales. Le coût du travail est alors moins élevé. Depuis le 1er Janvier 2019, l'ACRE est rebaptisée "AIDE AUX CRÉATEURS ET REPRENEURS D'ENTREPRISES", son application est alors beaucoup plus étendue. L'exonération porte sur différentes parties de la fiche de paie : Assurance maladie, assurance vieillesse, allocations familiales..etc.. Cependant plusieurs paramètres entrent dans le calcul de l'ACCRE (ou nouvellement ACRE) notamment le montant de la rémunération.

Après avoir encore évolué au 1er janvier 2020, le dispositif fait l'objet d'un nouveau remaniement. En effet, les conditions d'éligibilité à l'ACRE change au 1er janvier 2026.

1- Qu'est-ce que l’ACRE ?

👉 Lors d’une création ou d’une reprise d’entreprise, certaines aides peuvent être allouées aux entrepreneurs. Parmi elles, le dispositif de l’ACRE qui a fait l’objet de multiples modifications depuis sa création.

Au 1er janvier 2019, le dispositif change de nom, passant d’ACCRE (aide au chômage créant ou reprenant une entreprise) à ACRE, faisant sauter la condition du chômage pour en bénéficier. En 2026, comme nous allons le voir, cette condition est de retour.

📝 L’ACRE (Aide aux Créateurs et Repreneurs d’Entreprises) permet aux créateurs et aux repreneurs d’entreprise de bénéficier d’une exonération temporaire de leurs charges sociales. A certaines conditions.

2- Quel est le montant d'exonération d'ACRE ?

ACRE : le cas général

Cette exonération s’applique aux créateurs ou repreneurs d’entreprises durant 12 mois à partir de l’affiliation au régime des travailleurs non-salariés (TNS) ou du début de l’activité de l’entreprise si le créateur bénéficie du régime des assimilés-salariés.

💼 Cette exonération est conditionnée au montant des revenus d’activité. Ceux-ci doivent être inférieurs au plafond annuel de la sécurité sociale (PASS) dans la mesure suivante :

- Exonération partielle ne pouvant dépasser 25% : si les revenus sont inférieurs à 75% du PASS, soit 36 045 € en 2026;

- Exonération dégressive : si les revenus sont compris entre 75% du PASS et 100% d’un PASS, entre 36 045 € et 48 060€ en 2026,

- Exonération nulle : si les revenus sont supérieurs au PASS, soit 48 060€.

|

Durée d’exonération |

12 mois |

|

Obtention |

Sur une demande auprès de l’Urssaf. |

|

Taux d’exonération |

25% |

ACRE : le cas spécifique des micro-entreprises

👉 Les micro-entrepreneurs bénéficient d’un régime particulier avec des taux de cotisations réduits sur demande auprès de l'URSSAF. Les micro-entrepreneurs bénéficient d’une exonération d'1 an.

Voici les taux de cotisations exonérés à partir du 1er janvier 2026 :

Vente de marchandise et les prestations de services commerciales ou artisanales :

|

Activité |

Vente de marchandises |

Prestation de services commerciale ou artisanale |

|

Taux de l’ACRE |

6,20% |

10,6% |

Pour les prestations de services libérales

|

Activité |

Activité libérale créée avant 2018 et celles relevant de la Cipav |

Activité libérale créée après 2018 relevant du SSI |

|

Taux de l’ACRE |

11,6% |

13,10 % |

📝 A noter que le dépassement de certains seuils de chiffre d’affaires fait perdre le bénéfice de l’ACRE, et ce sont alors les taux normaux qui s’appliquent dès le premier jour du mois suivant le dépassement. En 2026, les seuils de chiffre d’affaire sont les suivants :

- Activités libérales : 77 700€

- Activités de prestations de services commerciales et artisanales : 77 700€

- Activités commerciales : 188 700€

⚠️ Attention : L'exonération s'arrête à la fin du 3e trimestre civil suivant la date d'immatriculation de l'entreprise. Pour en profiter pleinement, mieux vaut immatriculer sa société au début d'un trimestre.

3-Quelles sont les cotisations exonérées ?

Les cotisations patronales (et salariales pour les assimilés salariés tels que les dirigeants minoritaires de SARL ou les membres du directoire de la SA) exonérées correspondent à :

- assurance maladie, maternité, invalidité et décès

- assurance vieillesse de base : les trimestres non cotisés sont validés en fonction du montant de revenu (jusqu’à 4/an) mais ils ne sont pas pris en compte dans le calcul de la pension de retraite.

- prestations familiales

Les contributions CSG/CRDS restent dues ainsi que les cotisations liées aux accidents du travail, à la retraite complémentaire, à la formation professionnelle, au Fnal et au versement transport.

Cette règle est valable également pour les micro-entrepreneurs.

4-Quelles sont les conditions pour bénéficier de l’ACRE ?

Les créateurs ou repreneurs d'entreprise éligibles

👉 A partir du 1er janvier 2026, voici les seuls créateurs ou repreneurs d'entreprise pouvant bénéficier de l'ACRE :

- demandeur d’emploi indemnisé ;

- demandeur d'emploi non indemnisé inscrit à France Travail 6 mois au cours des 18 derniers mois ;

- bénéficiaire du revenu de solidarité active (RSA) ou de l’allocation de solidarité spécifique (ASS) ;

- jeune de 18 à 25 ans révolus ;

- personne de moins de 30 ans non indemnisée (durée d'activité insuffisante pour l'ouverture de droits) ;

- personne de moins de 30 ans reconnue handicapée ;

- salarié ou personne licenciée d'une entreprise en sauvegarde, en redressement ou en liquidation judiciaire qui reprend l'activité de l'entreprise ;

- personne ayant conclu un Cape (contrat d’appui au projet d’entreprise) ;

- personne créant une entreprise implantée au sein d'un quartier prioritaire de la politique de la ville (QPV), d’une zone France ruralités revitalisation (ZFRR) ou d’une zone France ruralités revitalisation « plus » (ZFRR+) ;

- bénéficiaire de la prestation partagée d'éducation de l'enfant (PrePare).

Tous les types de créateurs ou repreneurs sont éligibles à ce dispositif sauf : les associations, les GIE (groupement d’intérêt économique) et les groupements d’employeurs.

Pour bénéficier de l’ACRE, il faut créer ou reprendre une activité économique industrielle, artisanale, commerciale, agricole ou libérale soit à titre d’indépendant, soit sous la forme de société (SAS, SA, SARL, SELA, SELAS etc).

Conditions concernant le contrôle de la société

Si vous créez ou reprenez une société, vous devez en exercer effectivement le contrôle, c’est-à-dire vous trouver dans l’une des situations suivantes :

-

-

- détenir personnellement ou avec son conjoint (époux, partenaire de Pacs ou concubin) ou avec ses parents/enfants plus de 50% du capital social de l’entreprise (dont 35% à titre personnel)

- si vous dirigez la société, vous devez détenir personnellement ou avec votre conjoint (époux, partenaire de Pacs ou concubin) ou avec vos parents/enfants au moins 33% du capital social (dont 25% à titre personnel) – si aucun associé ne détient plus de 50% du capital

- si vous demandez l’ACRE à plusieurs: les demandeurs doivent détenir plus de 50% du capital de l’entreprise, qu’au moins l’un d’eux soit dirigeant, et que chacun détienne une part de capitale au moins égale à 1/10ème de celle de l’actionnaire principal

-

⚠️ Attention : Vous ne devez pas avoir bénéficié de l’ACRE (ou de l’Accre précédemment) durant les 3 années précédentes. Ce délai court à partir de la cessation de l’exonération pour la création ou la reprise d’une précédente entreprise.

5-Quelles sont les démarches à effectuer pour bénéficier de l’ACRE ?

Auparavant, le bénéfice de l’ACRE :

- n’était pas automatique pour les micro-entrepreneurs qui devaient en faire expressément la demande;

- Pour les autres créateurs ou repreneur : l'ACRE était octroyée automatiquement.

👉 A partir du 1er janvier 2026, le bénéfice de l’ACRE n'est plus automatique pour personne.

Voici comment effectuer sa demande d'ACRE auprès de l'Urssaf, selon votre situation :

Micro-entrepreneur : Demander l’Acre - Autoentrepreneur‧urssaf.fr

Autres travailleurs indépendants : Téléchargez et complétez le formulaire de demande d’Acre > à déposer sur le site Urssaf.fr > Accueil > cliquez sur le public « Indépendants » > « Je n’ai pas de compte Urssaf » > sélectionnez le motif « Aide à la création d’activité ».

Mandataire social assimilé salarié : Téléchargez et complétez le formulaire de demande d’Acre > à déposer sur le site Urssaf.fr > cliquez sur le public « Employeurs » ou « Pas de compte » > « Je n’ai pas de compte Urssaf » > sélectionnez le motif « Aide à la création d’activité ».

6- Comment établir la fiche de paie pour un bénéficiaire de l’ACRE ?

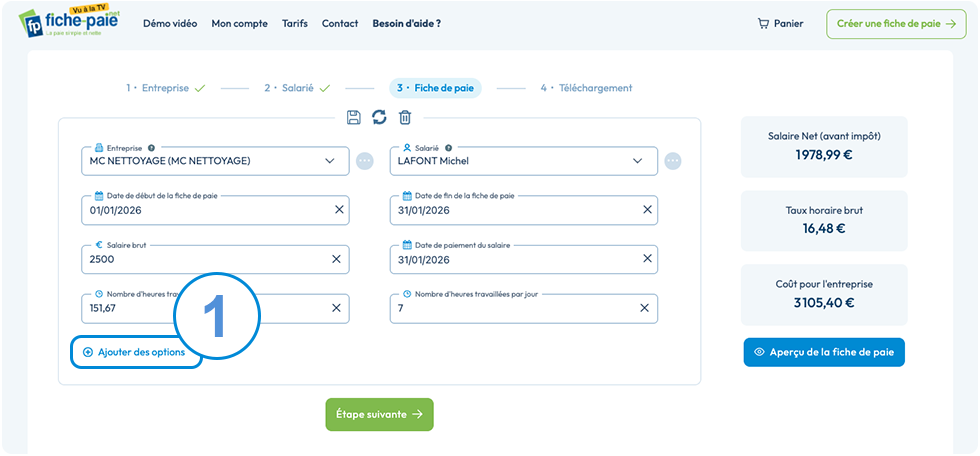

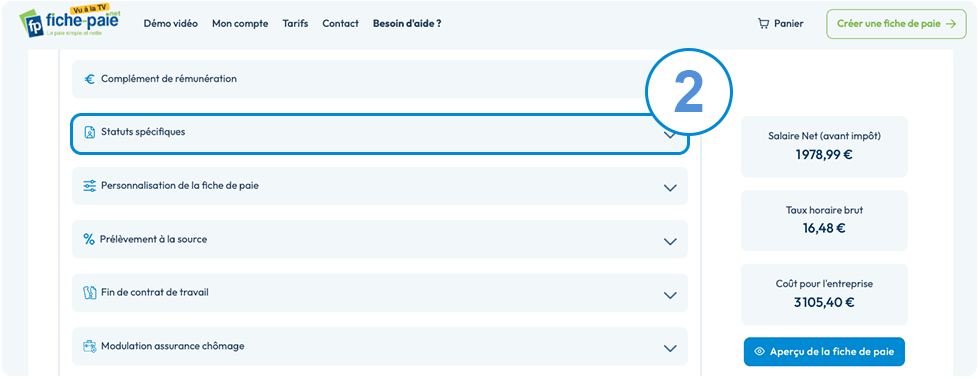

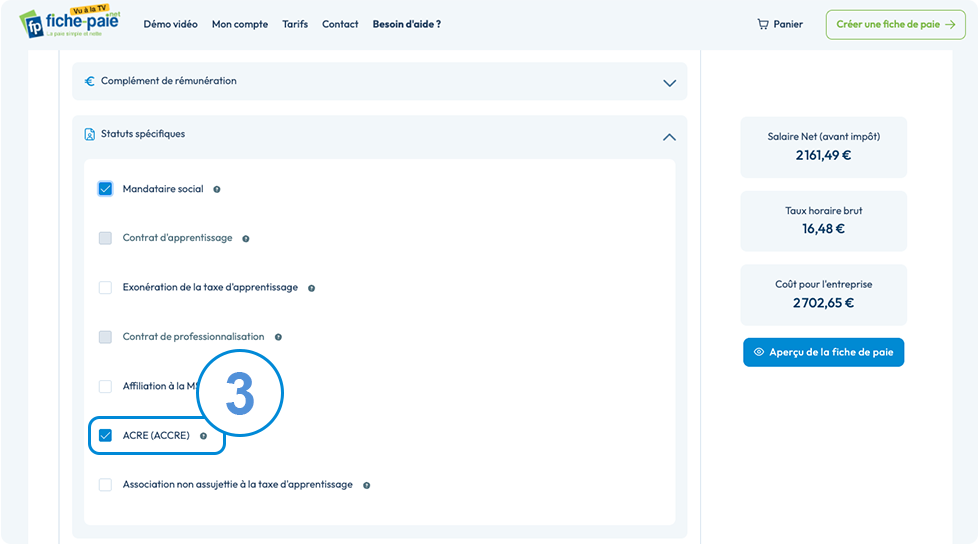

👉 Dans l'objectif de vous simplifier la création d'une fiche de paie dont le destinataire est bénéficiaire de l'ACRE, il vous suffit de suivre les instructions suivantes :

Tutoriel simplifié :

1. À l'Etape de création de la fiche de paie cliquez sur "Ajouter des options" :

2. Cliquez ensuite sur l'option "Statuts spécifiques" :

3. Enfin vous pouvez cocher la case "ACRE" :

⚠️ Important : Si vous êtes Président de SASU, SAS, SA ou Directeur Général, Gérant Minoritaire, alors cochez la case "Mandataire Social" car vous avez notamment une exonération de cotisations concernant l'assurance chômage.

Si vous êtes bénéficiaire de l'ACRE, cochez simplement la case "ACRE" prévue à cet effet et toutes les réductions et les suppressions de cotisations seront alors appliquées automatiquement sur la fiche de paie.

Cliquez ensuite sur "ÉTAPE SUIVANTE" afin d'accéder immédiatement la fiche de paie, la DSN, le journal de paie..etc...

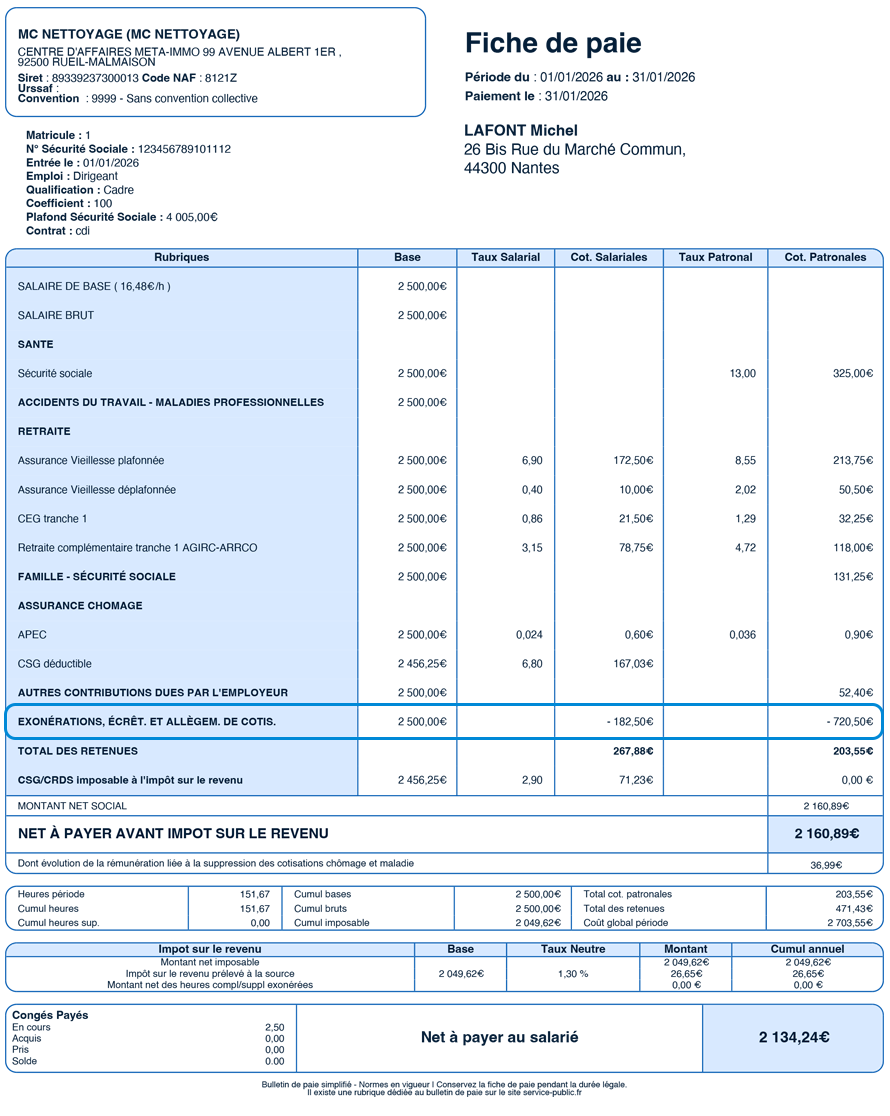

7- Modèle d'une fiche de paie avec ACRE

Ci-dessous un exemple de modèle de fiche de paie avec ACRE :