Qu'est-ce que le journal de paie ?

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

1-Qu'est-ce que le journal de paie ?

L'objectif du journal de paie

Le journal de paie est également appelé « journal des salaires ».

A ce titre il s’agit d’un registre de comptabilité spécial utilisé pour regrouper et enregistrer toutes les informations relatives au versement des rémunérations des salariés et des dirigeants, prélèvement à la source ou encore aux charges sociales. L’objectif est d’enregistrer l’ensemble des mouvements financiers liés aux salaires.

Les entreprises peuvent séparer les informations dans des journaux spéciaux. Cela permet leur permet d’analyser précisément et facilement les performances opérationnelles.

Constitution du journal de paie

Le journal de paie mentionne, le plus souvent de manière chronologique, les informations suivantes :

- Date de l’opération ;

- Libellé et numéro de compte ;

- Libellé de l’écriture ;

- Numéro de pièce ;

- Montant de l’écriture.

Le journal de paie constitue un document comptable auxiliaire, au même titre qu’un journal des ventes, un journal des achats ou encore le journal de banque.

Journal de paie : une obligation ?

Non.

Tenir un journal de paie n’est pas une obligation légale. Vous n’êtes pas obligé d’en mettre un en place. En l’absence de journal de paie, l’entreprise enregistre ses écritures de paie dans un « journal des opérations diverses ».

2- Comment comptabiliser sa paie dans le journal de paie ?

Les écritures de paie enregistrées dans le journal de paie le sont le plus souvent en trois parties : comptabilisation du salaire net, des charges sociales salariales et des charges sociales patronales. Cette comptabilisation est généralement effectuée mensuellement.

La comptabilisation du salaire net

Il s’agit de l’enregistrement de l’écriture du comptable du salaire brut au salaire net. Il s’agit d’enregistrer l’écriture comptable comportant :

- le montant brut des salaires ;

- la répartition du montant brut des salaires entre : le net à payer, les charges sociales salariales, les éventuels acomptes déjà payés, le prélèvement à la source etc.

Il est possible soit de détailler les charges, soit de simplifier la comptabilisation.

Si vous choisissez la simplification de la comptabilisation : il suffit de débiter le compte 641 « Rémunération du personnel » et de créditer le compte 421 « Personne – Rémunérations dues » correspondant au salaire net à payer.

Si vous détaillez la comptabilisation, plusieurs autres comptes sont à débiter : 6411 « Rémunération du personnel – Salaires, appointements », 6412 « Rémunération du personnel – Congés payés », 6413 « Rémunération du personnel – Primes et gratifications ». Vous devez ensuite créditer le compte 421 « Personne – Rémunération due ».

Ce salaire net à payer est à faire figurer en bas de la fiche de paie.

La comptabilisation des charges sociales

Il s’agit d’enregistrement de l’écriture du comptable des charges sociales salariales.

Après la comptabilisation du salaire net, il s’agit d’effectuer la comptabilisation des charges salariales : cotisations de sécurité sociales (Compte 431), Mutuelles (compte 4372) , Retraite/Prévoyance (compte 4373) et le Prélèvement à la source (4421).

La comptabilisation des charges patronales

Vous devez procéder en deux temps :

- Procéder à l'écriture comptable des cotisations Urssaf patronales : en débitant le compte 6451 « Cotisations à l’Urssaf » et en créditant le compte 431 « Sécurité Sociale ». Attention, les montants renseignés dans ces deux comptes doivent être identiques.

- procéder à l’écriture comptable des autres charges patronales.

Contrôle des écritures du journal de paie

Pour procéder au contrôle des écritures dans votre journal de paie :

- vérifiez si les comptes dédiés au personnel (421) et ceux des organismes sociaux (431) sont bien à zéro après chaque règlement ;

- comparez les comptes 641 (salaires) avec les récapitulatifs des rémunérations de votre livre de paie ou dans les doubles des bulletins de paie. Ce second contrôle vous permettra d’identifier des écarts potentiels.

3- Quels avantages à utiliser un journal de paie ?

Examiner les informations de paie séparément

Le journal de paie permet aux gestionnaires de paie d'analyser les informations relatives à la paie séparément des autres informations comptables de l'entreprise.

Il permet également aux dirigeants de prendre connaissance des informations relatives aux rémunérations séparément des autres informations comptables.

Les écritures de journal sont préparées pour chaque période de paie et enregistrées dans le journal de paie. Une fois ce journal terminé pour la période comptable, ces données sont transmises au service comptabilité et incluses dans le grand livre général de l’entreprise.

Réduire les risques d’erreurs de saisie des données

L’utilisation d’un journal de paie réduit le risque d’erreurs dans la saisie des données. Pour garantir que seules les informations de paie sont incluses dans le journal, il est possible de rapprocher les journaux de paie séparément du grand livre de l’entreprise.

4- Livre de paie et journal de paie : comment faire la différence ?

Attention le livre de paie et le journal de paie ne sont pas identiques.

Comment nous l’avons vu, le journal de paie est document comptable auxiliaire devant permettre enregistrer tous les mouvements financiers relatifs à la paie.

Le livre de paie est un document reprenant les informations des fiches de paie de l’ensemble des salariés. Il peut être paramétré dans un logiciel de paie et/ou être tenu dans un registre papier spécial. Il présente également le cumul par ligne de tous les bulletins.

Tenir un livre de paie n’est pas obligatoire. En revanche, l’entreprise est tenue de conserver, pour une durée de 5 ans, un double de la fiche de paie remise à son collaborateur. Ce livre de paie peut-être :

- Récapitulatif : il ne reprend que les lignes les plus importantes des fiches de paie ;

- Détaillé : reprend toutes les données des bulletins de paie de manière exhaustive.

5- Comment générer un journal de paie avec le logiciel ?

Tutoriel simplifié

Vous devez être connecté à votre compte client et disposer d'au moins une fiche de paie validée sur votre compte client.

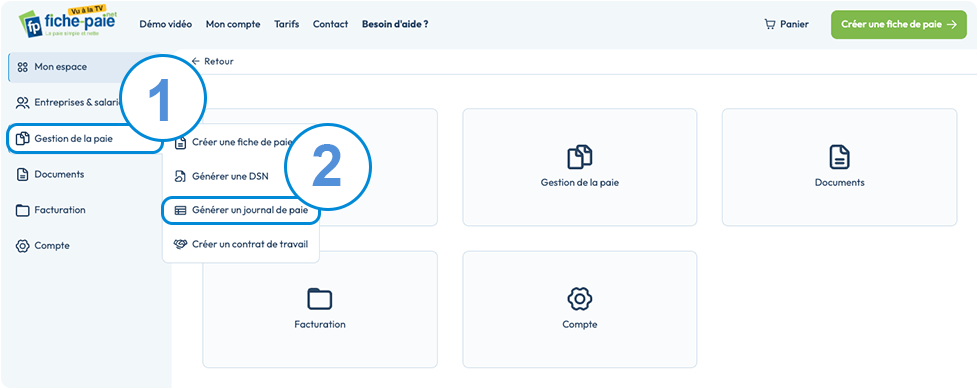

Rendez-vous sur l'onglet "Gestion de la paie"(1) et cliquez sur "Générer un journal de paie"(2) :

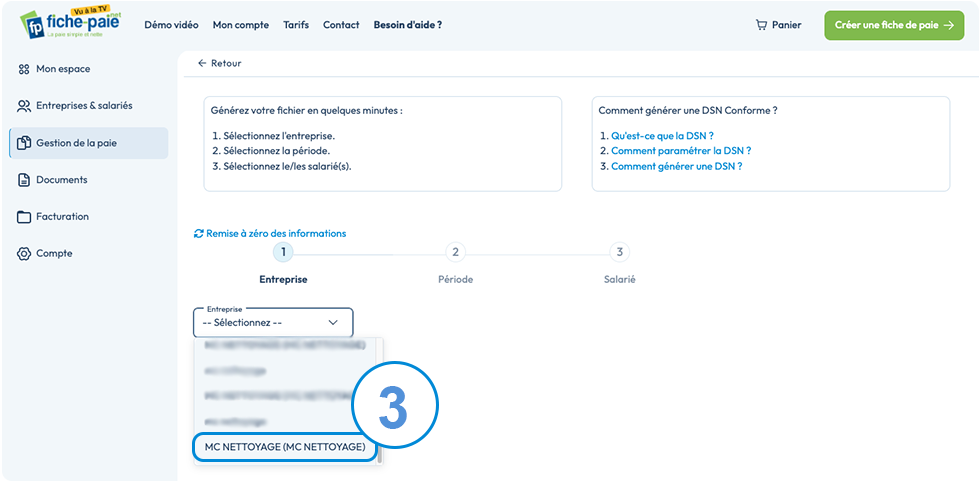

3. Sélectionnez votre entreprise :

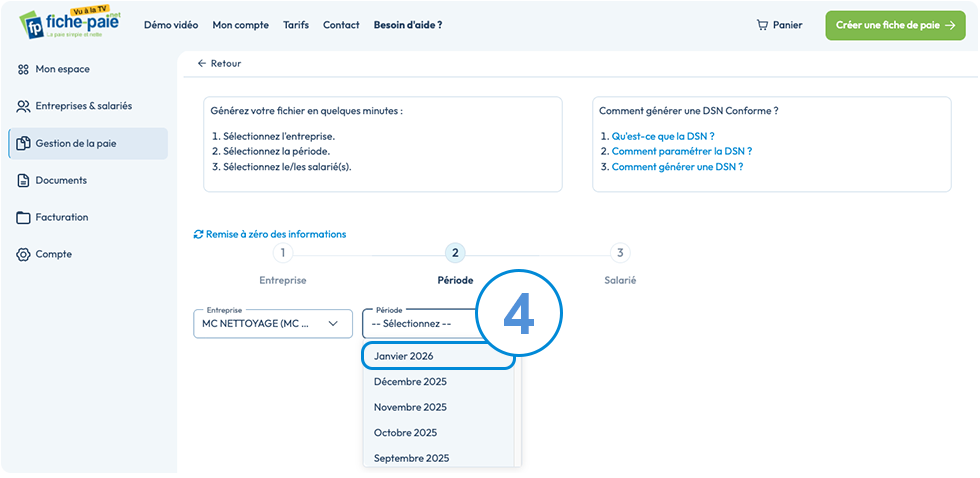

4. Sélectionnez la période des fiches de paie déjà créées et pour laquelle vous souhaitez générer le journal

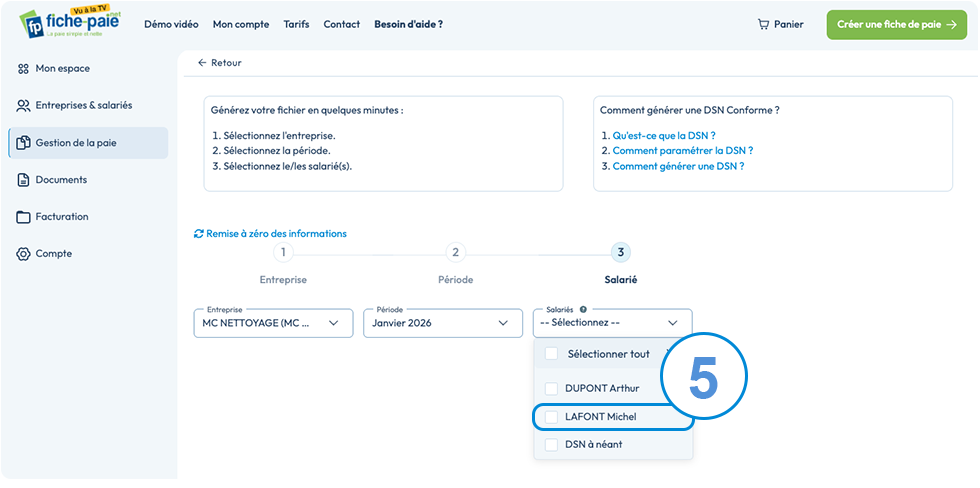

5. Cochez le ou les salarié(s) à intégrer au sein de la DSN :

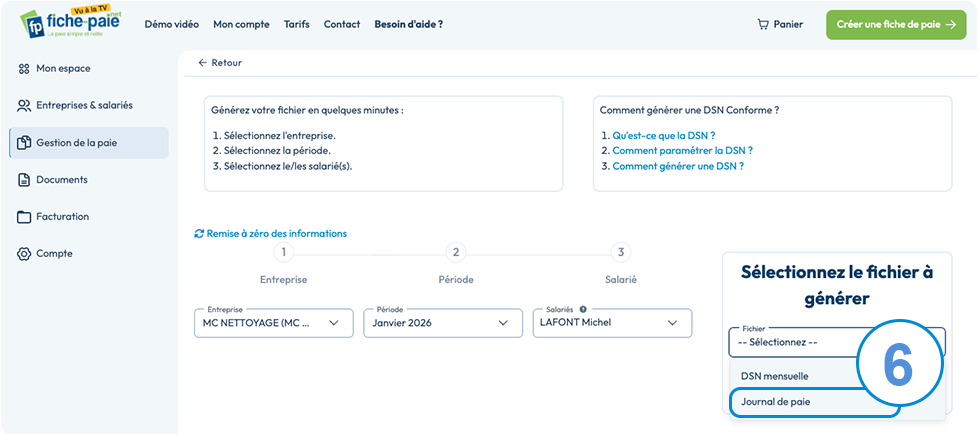

6. Sélectionnez "Journal de paie" puis cliquez sur "Générer", le fichier DSN est immédiatement créé et téléchargé sur votre ordinateur !

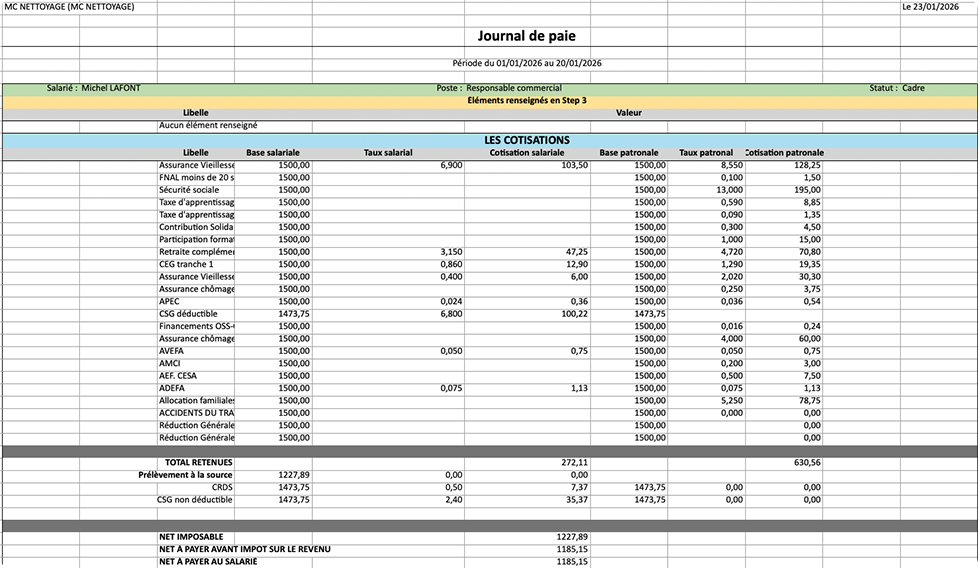

Vous obtenez le journal de paie et les informations nécessaires à sa compréhension :

Extrait d'un journal de paie :