- Qu'est-ce que la DSN à néant (ou DSN sans individu) ?

- La situation perdure : faut-il envoyer une nouvelle DSN sans individu ?

- Suspension de contrat : DSN à néant ou DSN mensuelle normale ?

- Quelle différence entre « DSN néant vue employeur » et « DSN néant vue organisme » ?

- Comment traiter la « DSN sans individu » dans la norme DSN ?

- Rectification d’une erreur : la DSN « annule et remplace sans individu »

- Effectuer une DSN à Néant : mode d’emploi

Comment effectuer une DSN à Néant ?

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

1-Qu'est-ce que la DSN à néant (ou DSN sans individu) ?

DSN : le principe

En principe, l’employeur doit :

- établir la DSN chaque mois,

- par établissement

- pour chaque salarié de l’établissement

- et la transmettre à l’URSSAF.

La DSN est donc mensuelle et liée à la présence de salariés dans l’entreprise. Cette déclaration sociale reflète la production de la paie au sein d’un établissement employeur. Toutefois, dans certaines circonstances, il peut arriver que des établissements n’emploient aucun salarié durant certaines périodes de l’année. C‘est le cas, par exemple :

- Lorsqu’une entreprise a des activités saisonnières ou liées à la saisonnalité : celles-ci n’emploient parfois des salariés que durant certains mois de l’année via des CDD (CDD saisonniers notamment). C’est particulièrement le cas dans le secteur de l’agriculture, mais pas seulement ;

- Lorsqu’une entreprise choisit de mettre en sommeil l’activité d’un établissement et de cesser les contrats de travail dans celui-ci.

Établissement sans individu : que faire ?

Dès lors qu’un établissement n’a aucun individu à déclarer pour un mois principal déclaré, il doit quand même émettre un type spécifique de message. Il s’agit d’une « DSN sans individu » ou « DSN à néant ».

Pourquoi envoyer une DSN alors que vous n’avez pas de salarié pour cet établissement ? Cette déclaration permet d’avertir les organismes destinataires qu'aucune donnée individuelle ne sera transmise pour un mois donné par un établissement. Cette DSN à néant permet d'éviter les relances inutiles de l'employeur par les différents organismes. C’est pourquoi elle est appelée « DSN néant vue employeur ».

2- La situation perdure : faut-il envoyer une nouvelle DSN sans individu ?

Si vous avez déclaré une DSN néant pour un mois M et que l’établissement ne compte toujours pas de salariés en M+1, vous devez de nouveau déclarer une DSN néant au titre de M+1. Vous devez établir une DSN sans individu tant que la situation perdure, c’est-à-dire jusqu’à ce que l’établissement emploi de nouveau des salariés ou qu’il ferme.

Ainsi, la déclaration d'une première DSN néant n'emporte aucune conséquence sur la situation des mois suivants.

👉 Bon à savoir : Une DSN néant transmise à un organisme n’est pas tenu de comporter de précision sur une disparition à durée déterminée ou indéterminée des salariés dans l’établissement en question. Tant qu’il n’y a pas de salarié, vous transmettez votre DSN sans individu.

3- Suspension de contrat : DSN à néant ou DSN mensuelle normale ?

Il existe des cas où les contrats de travail des salariés sont suspendus. Une suspension du contrat de travail, par exemple un congé sans solde ou sabbatique, est par nature temporaire.

Même si la suspension des contrats de travail implique qu’aucun salarié ne travaille activement dans un établissement, cela ne veut pas dire que les contrats de travail ont cessé. Ainsi, si le contrat n’est que suspendu et dans la mesure où la paie est calculée pour le salarié, vous ne devez pas envoyer une DSN à néant mais bien une DSN mensuelle normale. Celle-ci doit comporter les données de paie même si la rémunération est nulle, et le cas échéant les données relatives à ses contrats complémentaires et supplémentaires.

La suspension du contrat de travail ne justifie pas l’envoie d’une DSN sans individu (ou néant).

4- Quelle différence entre « DSN néant vue employeur » et « DSN néant vue organisme »

C’est pour ne pas confondre « DSN néant vue employeur » et « DSN néant vue organisme » que depuis la version de norme P20V01 (cahier technique NEODeS 2020), la « DSN néant vue employeur » est renommée «DSN sans individu». Cette nouvelle dénomination a pour objectif de clarifier la distinction entre « DSN néant vue employeur » et « DSN néant vue organisme ».

- La « DSN néant vue employeur », désormais dénommée « DSN sans individu » : il s’agit de celle permettant d’informer les organismes sociaux qu’aucun contrat de travail n’est actif dans l’ établissement en question.

- La DSN néant vue organisme » : il s’agit de l’information portée par le bloc « Identifiant de l’organisme destinataire de la déclaration « néant » - S20.G00.08 ». Ce bloc DSN est utilisé pour déclarer la disparition d’une population affiliée à un organisme en particulier, ce qui explique sa dénomination « DSN néant vue organisme ». Ainsi, elle concerne le cas où un établissement, qui transmettait initialement des données à destination d’un organisme en particulier, cesse de le faire puisqu’il ne déclare plus d'individu relevant de l’organisme concerné. Cependant, l‘établissement continue de déclarer des individus, mais simplement affiliés à d’autres organismes. Cette information est donc transmise via la DSN mensuelle et non par la « DSN néant vue employeur » (désormais DSN sans individu).

5- Comment traiter la « DSN sans individu » dans la norme DSN ?

A partir de la version de norme P20V02, la DSN néant vue employeur est renommée en "DSN sans individu" afin d’en clarifier l’usage mais les modalités déclaratives restent identiques.

Lors qu’il n’existe aucun salarié à déclarer dans un établissement, le déclarant doit émettre une DSN sans individu mois par mois. Pour cela, vous devez renseigner :

- la valeur « 02 - Déclaration normale sans individu »

- dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

6- Rectification d’une erreur : la DSN « annule et remplace sans individu »

En cas d’erreur, vous pouvez corriger votre déclaration erronée vie l’émission d’une DSN « annule et remplace sans individu ». Attention toutefois de la transmettre avant l’expiration du délai exigibilité.

Dans quels cas une DSN « annule et remplace sans individu » peut-elle être émise ?

-

Vous avez transmis une DSN mensuelle normale alors qu’il n’y a aucun individu à déclarer dans l’établissement en question : DSN « annule et remplace sans individu » vous permet de corriger le tir en la transformant en DSN sans individu.

-

Vous avez fait une erreur en renseignant les données à mailles agrégées contenues dans la DSN sans individu : la DSN « annule et remplace sans individu permet de les corriger.

👉 Bon à savoir : il n’y a pas de données individuelles contenues dans cette déclaration puisque pas de salarié mais elle peut contenir des données à maille agrégées.

Pour émettre une DSN « annule et remplace sans individu », vous devez renseigner :

- la valeur « 05 - annule et remplace sans individu »

- dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

7- Effectuer une DSN à Néant : mode d’emploi

La DSN à Néant ou DSN sans individu est à transmettre lorsqu'il n'y a aucun salarié dans l'entreprise durant la période concernée.

Tutoriel simplifié :

1. Rendez-vous dans votre compte client Fiche-Paie.net tel que :

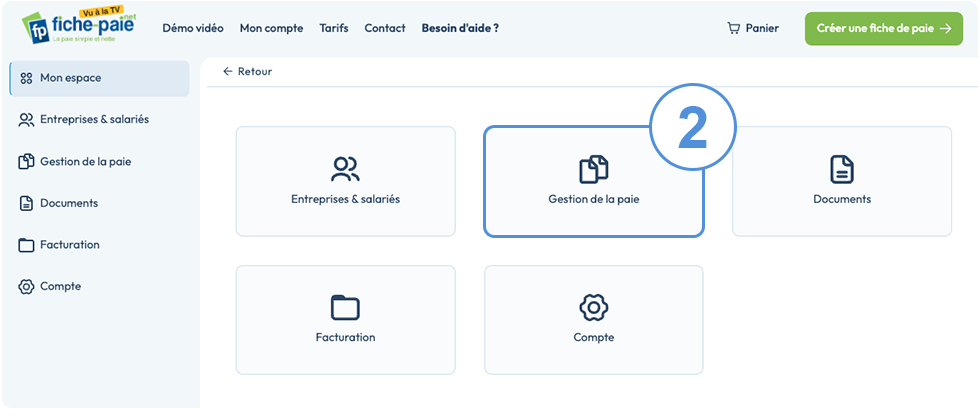

2. Dans votre compte, cliquez sur "Gestion de la paie" :

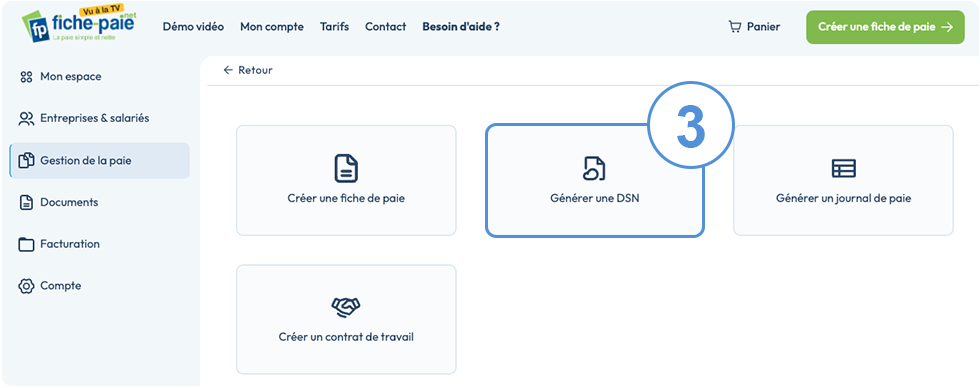

3. Puis sur "Générer une DSN" :

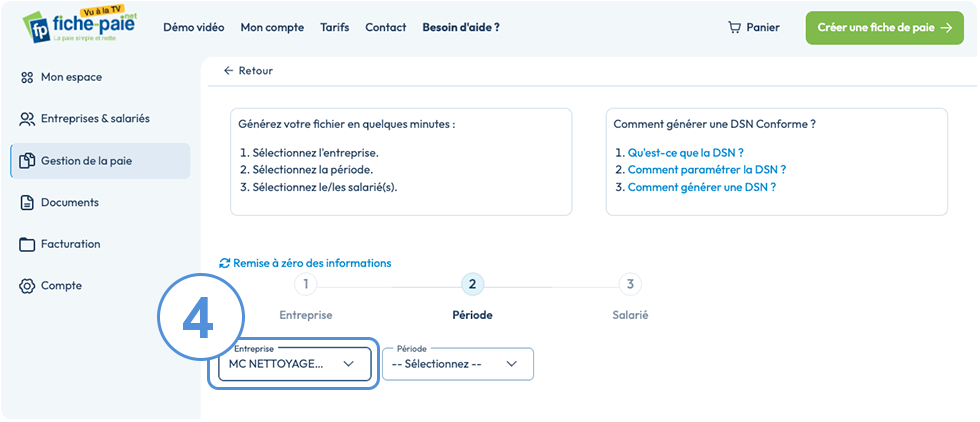

4. Sélectionnez ensuite l'entreprise concernée par cette DSN à néant :

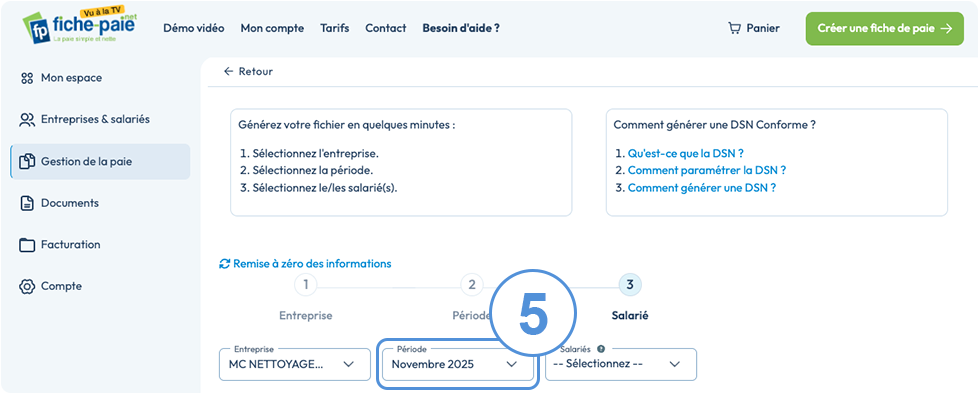

5. Sélectionnez ensuite la période souhaitée :

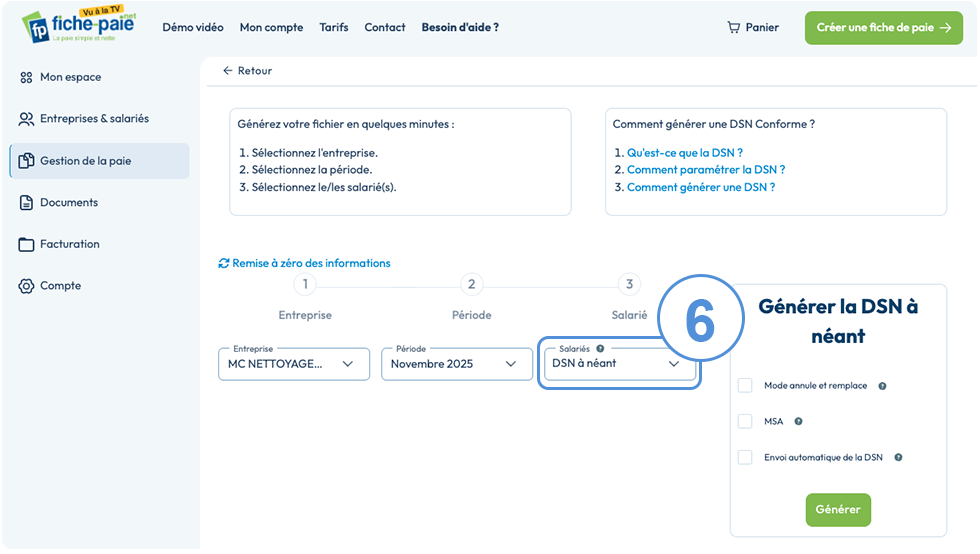

6. Sélectionnez ensuite "DSN à néant" dans la liste déroulante, telle que :

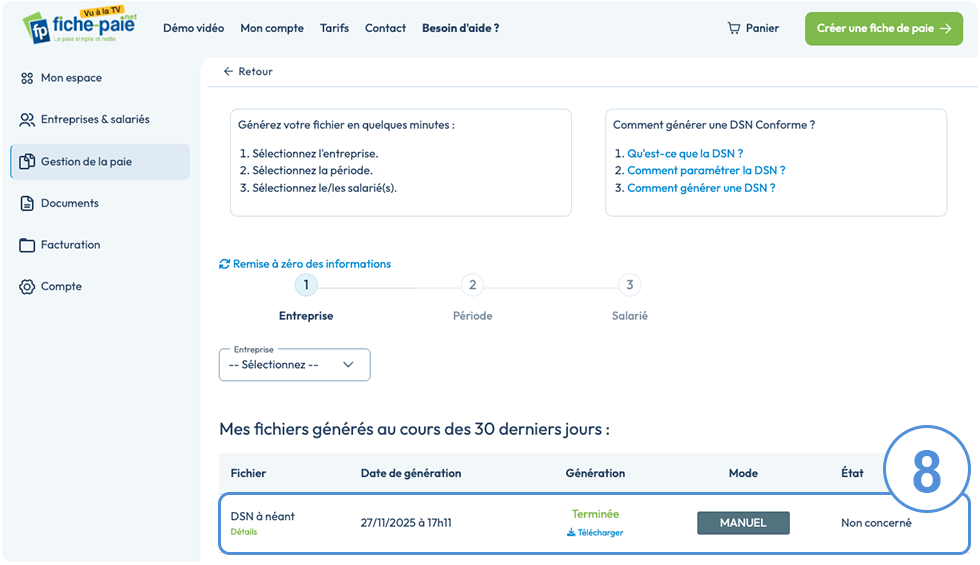

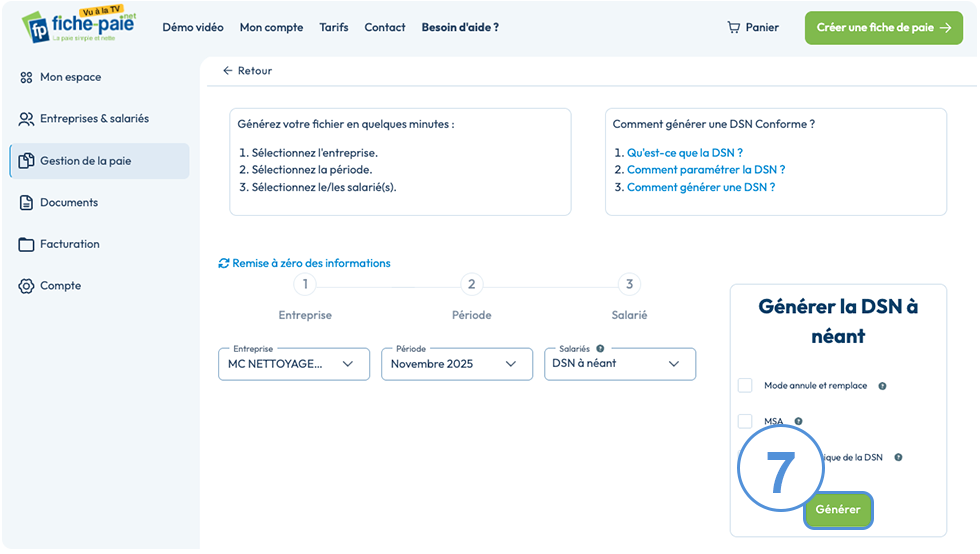

7. Cliquez ensuite sur le bouton "Générer" et la DSN à néant se génère automatiquement :

8. Vous obtenez dans l'espace dédié la DSN à Néant :