La Prime de Partage de Valeur (PPV)

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

1-Qu’est-ce que la prime de partage de valeur (PPV) ?

Le bénéfice du dispositif PEPA (ou prime Macron) a pris fin au 31 mars 2022.

Mesure phase du projet de loi portant mesures d’urgence pour la protection du pouvoir d’achat, la Prime de partage de valeur (PPV) prend sa suite.

Qui a le droit à la prime PPV ?

Les travailleurs pouvant bénéficier de la PPV sont :

- Les salariés liés à l’entreprise par un contrat de travail,

- Les intérimaires mis à disposition de l’entreprise utilisatrice : l’entreprise utilisatrice doit informer l’entreprise de travail temporaire (ETT) employant les travailleurs intérimaires et leur verser la prime dans les conditions fixées par l’accord collectif ou la DUE (décision unilatérale de l’employeur). L’entreprise de travail temporaire en informe son CSE,

- Les agents de certains établissements publics,

- Les travailleurs handicapés des établissements et services d’aide par le travail (ESAT) bénéficiant d’un contrat de soutien et d’aide par le travail.

Comment avoir la prime PPV ?

Pas de substitution possible

Cette prime ne peut se substituer à :

- aucun élément de rémunération versés par l’employeur ou obligatoires en application de règles légales, contractuelles ou d’usage

- à des augmentations de rémunération,

- à aucune prime prévue par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l’entreprise.

💡 Bon à savoir : La loi Partage de la valeur introduit la possibilité de verser deux primes par année civile.

Conditions de versement

La prime de partage de valeur peut-être versée en une ou plusieurs fois, dans la limite d’une fois par trimestre au cours de l’année civile (donc en 4 fois maximum).

La PPV ne peut donc pas être versée mensuellement.

Il est possible de la placer sur un plan d’épargne salariale ou d’épargne retraite d’entreprise (afin de l'exonérer d’impôt sur le revenu).

Modulation du montant de la PPV

Le montant de la PPV doit être normalement le même pour chaque salarié mais il peut-être modulé en fonction :

- de la rémunération,

- du niveau de classification,

- de l’ancienneté dans l’entreprise,

- de la durée de présence effective pendant l’année écoulée ou de la durée de travail prévue au contrat de travail.

Dans tous les cas, son versement reste facultatif.

💡 Bon à savoir : si l’employeur envisage de verser la prime de partage de valeur par DUE (décision unilatérale de l'employeur), le CSE doit être consulté préalablement.

2-PPV : exonération de charges sociales et d'impôt sur le revenu

Les limites d'exonération de la PPV

La prime de partage de valeur peut-être totalement ou partiellement exonérée de cotisations sociales et d'impôts sur le revenu dans la limite :

Cas général : de 3000€ ;

Cas particulier : de 6000€ dans les cas suivants :

Entreprises soumises à l’obligation de mise en place d’un accord de participation

Si l’entreprise est dotée d’un accord d’intéressement à la date de versement de la prime ou si celle-ci conclut un accord d’intéressement, au titre du même exercice que celui du versement de la prime.

Entreprises non soumises à l’obligation de mise en place d’un accord de participation

Il s'agit des :

> Entreprises de moins de 50 salariés dotées d’un accord d’intéressement à la date de versement de la prime, ou qui concluent un accord d’intéressement, au titre du même exercice que celui du versement de la prime.

> Associations et fondations reconnues d’utilité publique ou d’intérêt général et habilitées à ce titre à recevoir des dons ouvrant droit à une réduction d’impôt, versement aux salariés sans condition.

> ESAT (établissements ou services d'aide par le travail) : versement aux travailleurs handicapés relevant d'un ESAT sans condition.

Conditions d'exonération 2022-2023 : fonction du niveau de salaire

Le régime social et fiscal de la Prime de valeur diffère selon le niveau de rémunération des salariés : inférieur ou supérieur à 3 fois le SMIC annuel.

Rémunération inférieure à 3 SMIC

- Exonération TOTALE des cotisations sociales (salariales et patronales), de CSG/CRDS, de taxe sur les salaire ainsi que du forfait social.

- Exonération TOTALE d'impôt sur le revenu : la prime de partage de valeur est non soumise à l’impôt sur le Revenu, elle n’entre donc pas dans l’assiette du prélèvement à la source mais sera tout de même incluse dans le montant du revenu fiscal de référence. Elle devra donc être déclarée par le bénéficiaire.

Rémunération égale à supérieure à 3 SMIC

- Exonération TOTALE des cotisations sociales (salariales et patronales);

- La CSG/CRDS est due au taux global de 9,70 % (abattement de 1,75%);

- Le forfait social :

> exonération pour les entreprises de moins de 250 salariés;

> est dû pour les entreprises de 250 salariés et plus.

- La taxe sur les salaires est due.

- La prime de partage de valeur est soumise à l'impôt sur le revenu.

Ces exonérations sociales et fiscales s’appliquent aux primes versées dès le 1er Juillet 2022 et jusqu’au 31 décembre 2023.

2024-2025-2026 : un régime différent selon la taille de l'entreprise

Entreprises de 50 salariés et plus

Après le 31 décembre 2023, la condition de niveau de revenu est supprimée. La Prime de partage de valeur pourra continuer à être versée dans les conditions précitées et continuera d’être exonérée de cotisations sociales salariales et patronales.

En revanche, voici ce qui change :

- l’exonération d’impôts sur le revenu est supprimée : la PPV doit être réintégrée dans l’assiette du PAS,

- La PPV est de nouveau soumise à la CSG/CRDS au taux de 9,70%,

- La PPV est assimilée aux sommes versées au titre de l’intéressement pour l’assujettissement au forfait social :

> exonération pour les entreprises de moins de 250 salariés ;

> est dû pour les entreprises de 250 salariés et plus.

Ainsi, c'est le régime social applicable aux rémunérations égales ou supérieures à 3 SMIC qui sera étendu en 2024, sans condition de niveau de niveau de revenu.

Entreprises de moins de 50 salariés

Le régime renforcé d’exonération est maintenu sur 2024, 2025 et 2026 dans les entreprises de moins de 50 salariés :

Pour les salariés ayant perçu une rémunération inférieure à 3 fois le SMIC annuel la PPV reste :

- exonérée de CSG/CRDS (et donc de forfait social)

- ainsi que d’impôt sur le revenu.

Le régime fiscal et social de la Prime de valeur

|

|

PPV 2022-2023 |

PPV 2024 - 2025 - 2026 |

||

|

|

Entreprise de 50 salariés et plus |

Entreprises de moins de 50 salariés |

||

|

Rémunération inférieure à 3 SMIC |

Rémunération égale à 3 SMIC et + |

Pas de condition de niveau de revenu |

Rémunération inférieure à 3 SMIC |

|

|

Cotisations sociales patronales et salariale |

Exonération totale dans la limite du plafond |

Exonération totale dans la limite du plafond |

Exonération totale dans la limite du plafond |

Exonération totale dans la limite du plafond |

|

CSG/CRDS |

Exonération totale dans la limite du plafond |

Due au taux de 9,70 % |

Due au taux de 9,70 % |

Exonération totale dans la limite du plafond |

|

Forfait social |

Exonération totale dans la limite du plafond quelque soit l’effectif |

Exonération uniquement pour les entreprises de moins de 250 salariés |

Exonération uniquement pour les entreprises de moins de 250 salariés |

Exonération totale dans la limite du plafond |

|

Impôt sur le revenu |

Exonération totale dans la limite du plafond |

Imposable |

Imposable |

Exonération totale dans la limite du plafond |

|

Taxe sur les salaire |

Exonération totale dans la limite du plafond |

Due |

Due |

Exonération totale dans la limite du plafond |

3- Comment afficher la Prime de Partage de Valeur sur la fiche de paie ?

Tutoriel simplifié :

1- Cliquez sur "Créer une fiche de paie" depuis la page d'accueil :

2- Connectez-vous à votre compte ou inscrivez-vous gratuitement :

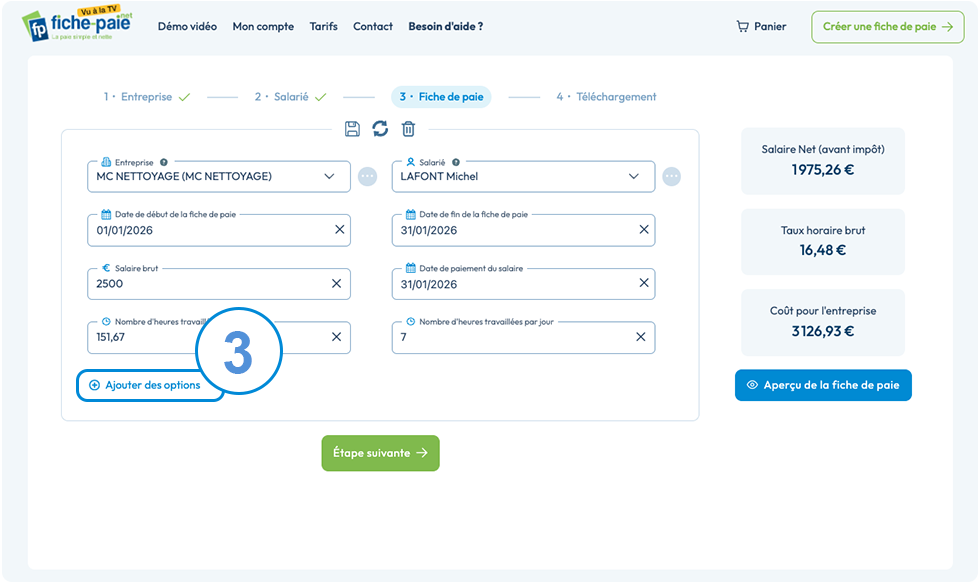

3- Pour afficher la prime de partage de valeur sur la fiche de paie, il vous suffit de vous rendre à l'Etape 3 > Plus d'options :

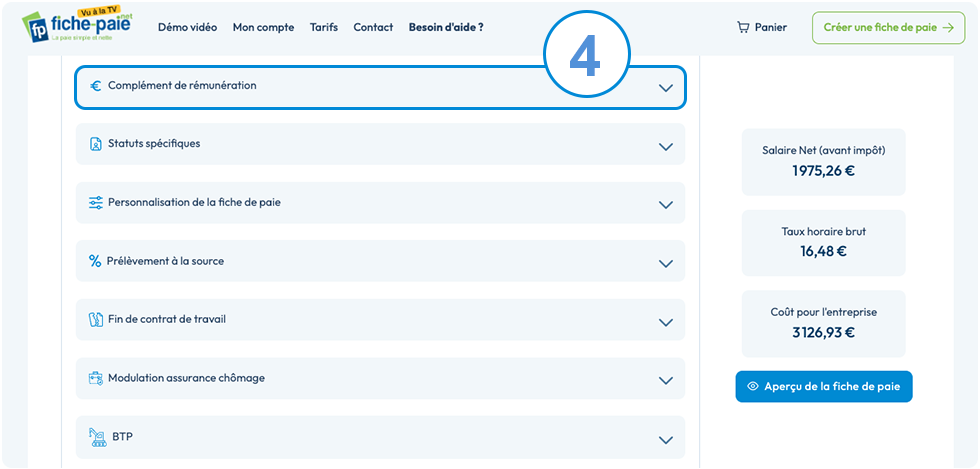

4- Cliquez ensuite sur "Complément de rémunération" :

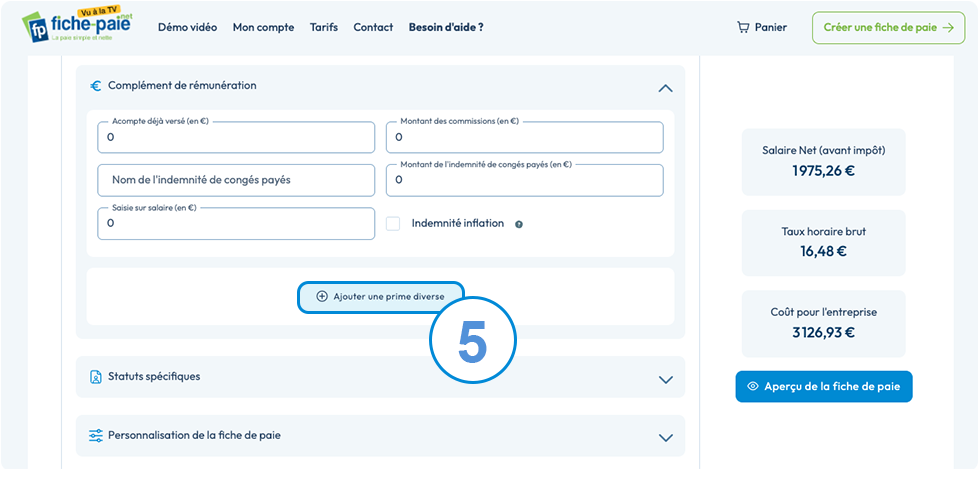

5- Cliquez sur le bouton "Ajouter une prime diverse":

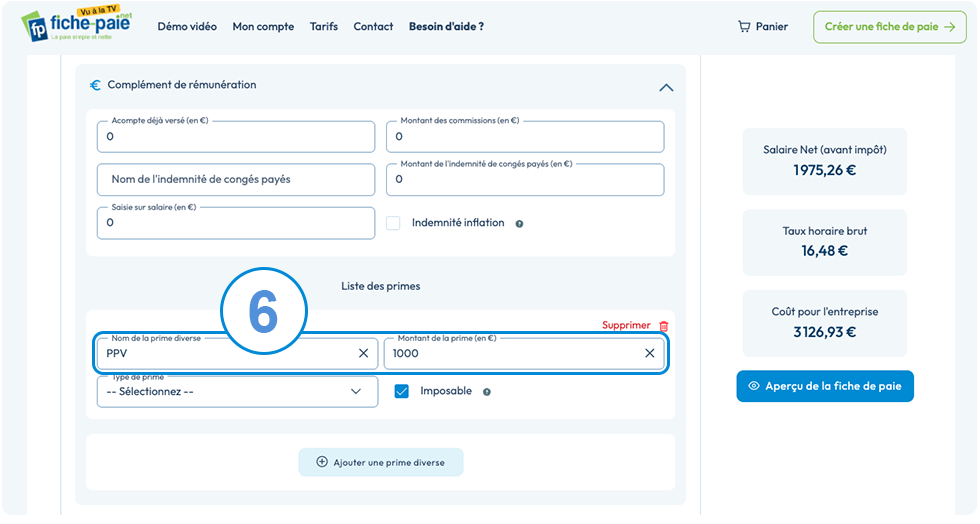

6. Renseigner l'intitulé de la prime qui apparaîtra sur la fiche de paie ainsi que le montant :

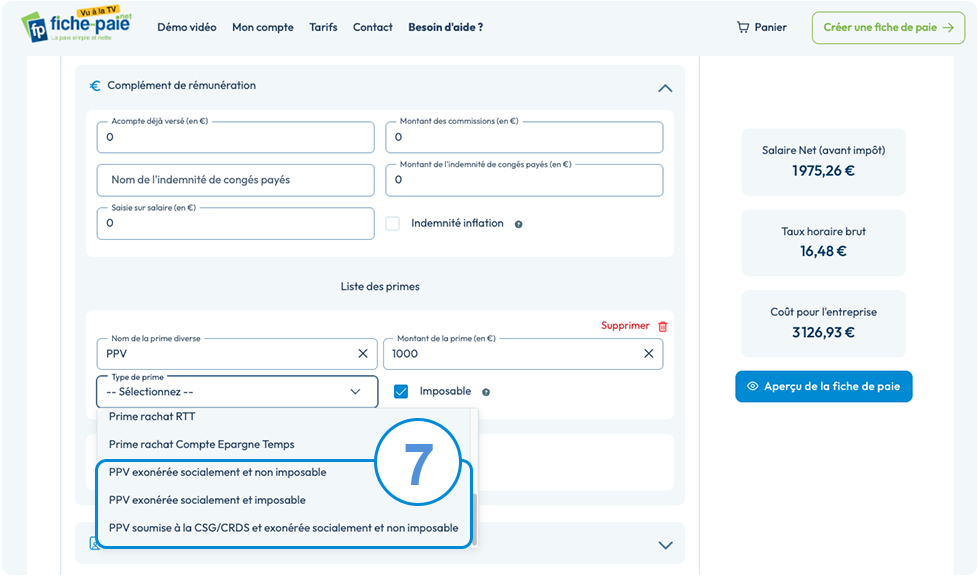

7. Puis sélectionnez parmi la liste déroulante la PPV correspondante :

La prime est prise en compte et sera incluse dans le salaire net sans aucune cotisation sociale, charge et ne sera pas non plus soumise à l’impôt sur le revenu

En terme de complément de rémunération, il est possible d'ajouter des primes complémentaires, des indemnités, etc.., pour cela consulter notre page sur les primes.

4- Comment déclarer la PPV en DSN ?

Au niveau individuel

La prime de valeur doit être déclarée en DSN au niveau du bloc 52 « Prime, gratification et indemnité ». Vous devez mentionner dans la rubrique 52.001 « Type » le code :

|

Code |

904 – « Potentiel nouveau type de prime B » |

905 – « Potentiel nouveau type de prime C » |

|

Prime à saisir |

Prime de partage de valeur exonérée de cotisations sociales et d’impôts : donc pour une rémunération inférieure à 3 SMIC) |

Prime de partage de valeur exonérée de cotisations sociales mais imposable : Pour une rémunération égale ou supérieure à 3 SMIC en 2022-2023 Pour toutes les Primes de partage de valeur sans condition de niveau de revenu à partir de 2024 |

Au niveau agrégé

La prime de valeur doit être déclarée en DSN avec le CTP 510:

- dont le taux est à zéro,

- et rattaché à la période d’emploi durant laquelle la prime a été versée.

Si vous versez une prime supérieure aux plafonds (3000€ ou 6000€), dans ce cas : la fraction excédentaire est soumise à cotisations sociales et doit être déclarée avec le CTP habituel.