- Les primes liées à la personne

- Primes et gratifications annuelles

- Qu’est-ce que les primes exceptionnelles ?

- Focus : Prime PEPA (prime exceptionnelle pour le pouvoir d'achat)

- Focus : Prime de Partage de Valeur (PPV)

- Comment saisir les primes et les compléments de rémunération dans le logiciel de paie ?

Comment gérer les primes en paie ?

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

1-Les primes liées à la personne

La prime d’ancienneté

La prime d’ancienneté est une rémunération supplémentaire venant récompenser la fidélité d’un salarié à son employeur.

La loi n‘en impose pas la mise en place. En revanche si celle-ci est prévue par le contrat de travail, une convention collective ou un accord collectif, elle s’impose à l’employeur qui doit l’appliquer. Le mode de calcul et la date de versement de la prime doivent y figurer.

Elle peut être calculée selon un pourcentage progressif appliqué soit sur le salaire de base, soit sur un salaire minimal.

L’ancienneté se fonde :

- Sur la durée des contrats de travail dans l’entreprise depuis le premier jour du travail

- Sur la durée des contrats de travail antérieur si effectués dans des établissements ou des filiales de cette même entreprise.

Attention, certaines absences n’entrent pas dans le calcul de l’ancienneté : congé sabbatique, absence pour création d’entreprise, arrêt de travail pour accident de trajet ou maladie non professionnelle, congés sans solde. Le congé parental ne doit être pris en compte que pour la moitié de sa durée.

La prime d’ancienneté est soumise aux cotisations sociales et doit figurer sur la fiche de paie.

Pour en savoir plus sur la prime d'ancienneté, consultez notre article complet : La gestion de la prime d'ancienneté en paie.

Prime d’objectif

La prime d’objectif est un supplément de salaire visant à récompenser l’atteinte de résultats individuels ou collectifs. Elle recouvre tous les éléments variables de rémunération liés à la performance.

Pour la mettre en place, les objectifs à atteindre doivent être précis et fixés à l’avance. Ils doivent notamment respecter certaines règles : être réalistes, réalisables, précis et reposer sur des éléments vérifiables. Elle est nécessairement prévue par une clause du contrat de travail.

La prime d’objectif peut avoir un montant variable et n’a pas à être versée à une périodicité fixe.

La prime d’objectif est soumise à cotisations sociales et entre dans l’assiette du prélèvement à la source. Elle doit figurer sur la fiche de paie.

Pour en savoir plus sur la prime d'objectif, consultez notre article complet : La gestion de la prime d'objectif en paie.

Prime d’assiduité

La prime d’assiduité (ou de présence) a pour vocation de récompenser la présence des salariés. Elle pourra donc être minorée en cas d’absence.

Les modalités de calcul doivent être prévues au contrat de travail, dans une convention collective ou un accord collectif.

Les absences pouvant être prises dans le calcul ne doivent pas correspondre à du temps de travail effectif. Celles pouvant être prises en compte sont les suivants : la maladie, absences liées à la grève, congés paternité et maternité.

La prime d’assiduité est soumise à cotisations sociales et entre dans l’assiette du prélèvement à la source. Elle doit figurer sur la fiche de paie.

Pour en savoir plus sur la prime d'assiduité, consultez notre article complet : La gestion de la prime d'assiduité en paie.

La prime de rendement

La prime de rendement appelée aussi prime de productivité est une somme versée aux salariés en contrepartie du travail réalisé et des résultats obtenus.

On distingue deux types de primes de rendement :

-

La prime de rendement individuel : versée uniquement à certains salariés selon les résultats de leur travail;

-

La prime de rendement collectif : la prime est versée attribuée à l’ensemble d’une équipe ayant atteint les résultats attendus.

Le versement de la prime de rendement est facultatif, sauf lorsqu’elle est prévue par la convention collective, l’accord collectif, le contrat de travail, la décision unilatérale de l’employeur ou l’usage d’entreprise. Dans ce cas la prime est obligatoire et doit être versés aux salariés.

Lorsque la prime de rendement est obligatoire, celle-ci doit être prise en compte dans le salaire brut du salarié et figurer sur le bulletin de paie.

La prime de rendement étant considérée comme un complément de salaire, celle-ci est soumise aux cotisations sociales ainsi qu’à l'impôt sur le revenu. Elle entre donc dans l’assiette du prélèvement à la source.

Pour en savoir plus sur la prime de rendement, consultez notre article complet : La gestion de la prime de rendement en paie.

La prime panier

Tout d’abord, une prime est généralement une somme versée à un salarié en plus de son salaire à titre de gratification. Elle peut également être destinée à l’indemniser de certains frais. La prime panier appartient à cette seconde catégorie. En effet, la prime de panier est un remboursement de frais professionnels et non un complément de salaire.

Ainsi, dans certaines conditions, l’employeur peut verser une prime de panier pour la restauration de ses salariés. Il s’agit d’une indemnité.

De ce fait, à la différence des autres primes détaillées dans cette article, s’agissant d’un remboursement de frais professionnel, la prime panier est :

-

exonérée de cotisations sociales jusqu’à un certain plafond évoluant chaque année;

-

exonérée d'impôt sur le revenu et n’entre donc pas dans l’assiette du prélèvement à la source.

Si le terme « prime panier» est couramment utilisé, on lui préfère juridiquement la notion d' «indemnité repas ». Ces indemnités sont strictement encadrées par la loi.

>>> Pour tout savoir sur la prime panier, notamment son calcul et les plafonds d'exonération en vigueur, consultez notre article complet : L’indemnité de repas sur la fiche de paie.

2-Primes et gratifications annuelles

Les primes de fin d’année

La prime de fin d’année est versée une fois par an à périodicité fixe. Son montant est également fixe et résulte d’un accord d’entreprise, d’une convention collective ou d’une clause figurant au contrat de travail.

Son montant peut correspondre :

- à un pourcentage de la rémunération annuelle

- à la fixation d’une somme fixe

- à un mois de rémunération

Le versement de la prime n’est obligatoire que s’il est prévu au contrat de travail, par une convention collective, un accord collectif ou si la prime est prévue par un usage (versée de façon générale, constante et fixe).

Celle-ci est soumise à cotisations sociales et doit figurer sur la fiche de paie.

Pour en savoir plus sur les primes de fin d'année, consultez notre article complet : La gestion des primes de fin d'année en paie.

Prime de 13ème mois

La prime de 13ème mois est une prime annuelle versée en fin d’année. Elle peut également fait l’objet d’un paiement d’acompte en cours d’année et du solde sur la fiche de paie de décembre.

Son versement n’est obligatoire que s’il est prévu par une clause du contrat de travail, par une convention collective ou un accord d’entreprise. Ses modalités d’attribution sont librement fixées dans l’accord. Elle peut, par exemple, être versée sous condition de respecter un critère d'ancienneté.

Sans précision contraire, la prime est calculée sur la totalité de la rémunération (hors remboursement des frais professionnels). Toutefois, un accord (usage, contrat de travail …) peut prévoir qu’elle soit calculée sur le salaire de base.

Le calcul de la prime peut tenir compte des absences du salarié. Pour éviter tout litige, ces absences doivent être précisées dans les textes : grève, maladie, accident de travail, congé sabbatique, congé maternité etc.

La prime de 13ème mois est soumise à cotisations sociales et entre dans l’assiette du prélèvement à la source. Attention, la prime de 13ème mois n’entre pas dans base de calcul des indemnités de congés payés.

Elle doit figurer sur la fiche de paie.

Pour en savoir plus sur le 13ème mois, consultez notre article complet : La gestion du 13ème mois en paie

Prime de vacances

La prime de vacances est une indemnité versée aux salariés en complément de leur indemnité de congés payés.

Son versement n’est obligatoire que s’il est prévu par une clause du contrat de travail, par une convention collective ou un accord d’entreprise. Ses modalités de calcul sont fixés par le texte de référence.

Elle représente généralement un pourcentage des indemnités de congés payés mais peut également être un montant fixe. Elle est calculée en prorata du temps de présence du salarié sauf dispositions contraires.

La prime de vacances est soumise à cotisations sociales et entre dans l’assiette du prélèvement à la source.

Elle doit figurer sur la fiche de paie mais n’apparaît pas nécessairement sous le libellé « prime de vacances ». En revanche, elle est nécessairement indépendante de la prime de 13ème mois qui fait partie du salaire.

Pour en savoir plus sur la prime d'ancienneté, consultez notre article complet : La gestion de la prime de vacances en paie.

La prime annuelle

Les primes annuelles sont une catégorie de prime versée annuellement aux salariés qui en remplissent les conditions d’attribution.

Le versement d’une prime annuelle est facultatif, sauf lorsqu’elle est prévue par la convention collective, l’accord collectif, le contrat de travail, la décision unilatérale de l’employeur ou l’usage d’entreprise. Dans ce cas la prime est obligatoire et doit être versée aux salariés.

Une exception : certaines conventions collectives stipulent qu’il n’est pas obligatoire de verser la prime annuelle quand d’autres primes ont été versées dont le montant est équivalent à celui fixé pour la prime annuelle (prime de fin d’année, prime de 13ème mois etc.).

Le montant et les modalités de versement de la prime annuelle doivent être fixés par la source qui l’a mise en place (convention collective, contrat de travail...). Cette prime n’est pas encadrée par le Code du travail.

La prime annuelle est généralement attribuée aux salariés sous la forme d’un versement unique à la fin de l’année civile, cependant, elle peut-être versée à tout autre moment ou encore en plusieurs fois.

La prime annuelle étant considérée comme un complément de salaire, celle-ci est soumise :

-

aux cotisations sociales ;

-

ainsi qu’à l'impôt sur le revenu et entre donc dans l’assiette du prélèvement à la source.

Pour en savoir plus sur la prime annuelle, consultez notre article complet : La gestion de la prime annuelle en paie.

3- Qu’est-ce que les primes exceptionnelles ?

On appelle prime exceptionnelle, une prime qui n'est pas rendue obligatoire par la loi. Elle n’est obligatoire que lorsqu’elle est prévue par la convention collective, l’accord collectif, le contrat de travail, la décision unilatérale de l’employeur ou l’usage d’entreprise. Dans ce cas la prime est obligatoire et doit être versée aux salariés

Généralement, une prime exceptionnelle est attribuée aux salariés pour les motiver au travail, récompenser leurs performances et les fidéliser.

Il s’agit en réalité de primes que nous avons déjà évoqué dans cet article. En effet, une prime exceptionnelle peut prendre la formes des primes suivantes :

-

Prime de 13ème mois,

-

Prime d’ancienneté ,

-

Prime de rendement ,

-

Prime d’assiduité,

-

Prime de vacances,

-

Prime d’ancienneté,

-

Etc.

Pour en savoir plus sur les primes exceptionnelles, consultez notre article complet : La gestion de la prime exceptionnelle en paie.

4-Focus : Prime PEPA (prime exceptionnelle pour le pouvoir d’achat)

Mise à jour : Le dispositif de la prime PEPA n'est plus actif depuis le 31 mars 2022, il est remplacé par la PPV (prime de partage de valeur).

Historique législatif

La loi portant mesures d’urgences économiques et sociales du 24 décembre 2018 a institué la prime exceptionnelle de pouvoir d’achat. L’article 7 de la loi de financement de la sécurité sociale 2020 avait reconduit la prime PEPA pour l’année à venir, sous réserve de quelques changements. Dans le cadre de la crise sanitaire, l’ordonnance du 1er avril 2020 a apporté des modifications aux principes de versement de la prime PEPA (ou prime Macron) défiscalisée et désocialisée.

Enfin, après avoir été suspendue, celle-ci est finalement reconduite par la loi de finances rectificative (LFR) pour 2021.

Qu’est-ce que la prime PEPA ?

Les spécificités de la prime PEPA 2021

En 2021, la prime exceptionnelle pour le pouvoir d’achat se caractérise par :

- Son caractère non obligatoire : en effet les employeurs peuvent la verser à leurs salariés mais n’y sont pas obligés ;

- Il s’agit d’une prime défiscalisée/désocialisée :

Cas général : dans la limite d’un versement de 1000€ par bénéficiaire, les entreprises et les salariés ne paient pas d’impôt sur le revenu, de prélèvement sociaux (CSG/CRDS) ni de cotisations sociales patronales et salariales. Elle n’entre pas dans l’assiette du PAS. Au-delà de ce montant, la prime est soumise à charges sociales normalement.

Cas particulier : la limite d’exonération est portée à 2 000 € :

pour les entreprises de moins de 50 salariés : sans condition

pour les entreprises de 50 salariés et plus : s'il existe un accord d’intéressement et/ou si l'entreprise (ou la branche dont elle relève) s'engage dans un accord ou une négociation de valorisation des travailleurs de la 2è ligne.

pour certaines associations et fondations sans condition d'effectif.

Exception : ces conditions ne sont pas applicables aux associations et fondations, qui pourront ainsi verser une prime de 2 000 € sans contreparties.

- Soumise à condition de revenu des bénéficiaires : leur rémunération ne doit pas dépasser 3 SMIC bruts (salaire versé sur les 12 mois précédant le versement de la PEPA, ou proratisé en cas d’année incomplète);

- Les seuls salariés à pouvoir bénéficier de la prime PEPA sont ceux liés à l’entreprise par un contrat de travail à la date de versement de la prime ou à la date de dépôt de l’accord ou de signature de la décision unilatérale.

- Son caractère non substituable: la prime ne doit pas se substituer à d’autres éléments de rémunération au sens de l’article L 242-1 du code de la sécurité sociale, augmentations ou primes prévu par les accords de branche, d’entreprise ou des usages d’entreprise. Dans le cas contraire, celle-ci sera imposable et cotisable.

- La prime PEPA devra être versé entre le 1er juin 2021 et le 31 mars 2022.

Un versement équitable :

Si une entreprise décide de verser la prime, il est possible de ne la verser qu’aux collaborateurs ayant une rémunération inférieure à 2 SMIC par exemple. Ce plafond vaut alors pour tous les collaborateurs compris dans cette fourchette de rémunération, il n’est pas possible de la verser seulement à une partie. Cette condition d’équité doit être garantie.

La prime peut en revanche être proratisée sur la fiche de paie en fonction :

- du niveau de rémunération

- de la classification

- de la durée du travail (temps partiel ou temps plein)

- de la durée de présence dans l’entreprise l’année précédente.

Toute autre forme de modulation entraîne la perte de l’exonération.

Mettre en place la prime PEPA

En 2021, la prime PEPA peut être mise en place :

- par un accord d’entreprise : accord d’entreprise ou de groupe conclu selon les modalités prévues en matière d’intéressement;

- ou bien une décision unilatérale de l’employeur (DUE). Dans ce cas l’employeur doit informer le CSE (comité social et économique) des modalités de versement décidées.

L’employeur est libre de choisir entre l’accord et la décision unilatérale.

Rappel : Les associations et les fondations sont dispensées de l’obligation de conclure un accord d’intéressement pour bénéficier de l’exonération de la prime versée.

Limites d'exonération portée à 2000€

Accord d’intéressement pour une limite d'exonération jusqu’à 2 000 €

La limite d’exonération est portée à 2 000 € pour :

- Les employeurs mettant en œuvre un accord d’intéressement à la date de versement de la PEPA ;

- les employeurs ayant conclu, avant cette même date (versement de la prime), un accord d’intéressement prenant effet avant le 31 mars 2022.

Accord de valorisation des travailleurs de la 2e ligne pour une limite d'exonération jusqu’à 2 000€

Les conditions d'exonération :

Pour bénéficier d'une exonération jusqu'à 2000€, les entreprises employant des travailleurs de 2ème ligne doivent :

- Soit être couvert par un accord d’entreprise ou de branche ayant pour objectif la valorisation de ces travailleurs et prévoyant notamment des augmentations de salaires ou l'amélioration des conditions de travail;

- soit être couvert par un accord d’entreprise ou de branche dit "de méthode" prévoyant d'engager des négociations sur la valorisation des travailleurs de la 2ème ligne;

- Soit avoir déjà engagé une négociation d’entreprise en vue de conclure un accord collectif de valorisation de ces métiers;

- Soit, enfin, appartenir à une branche d’activité ayant engagé des négociations sur la valorisation des métiers de la 2ème ligne.

Qu'entend-on par "travailleurs de la 2ème ligne ?" Le projet de loi les définit comme « ceux exerçant les métiers dans les activités de commerce ou de service qui en raison de la nature de leurs tâches, sont en contact plus important avec les risques présentés par l’épidémie de Covid-19, et dont l’activité s’est exercée uniquement ou majoritairement sur site en 2020 ou 2021 »

Précision sur les accords de valorisation

Un accord d’entreprise ou de branche de valorisation des travailleurs de la 2e ligne doit répondre aux caractéristiques suivantes :

- Identifier les collaborateurs ayant ont contribué directement à la continuité de l’activité économique et dont l’activité s’est exercée, en 2020 ou 2021, uniquement ou majoritairement en présentiel durant la crise sanitaire;

- Valoriser les métiers des salariés identifiés sur au moins 2 des 5 thèmes suivants : rémunération et classifications, nature du contrat de travail, santé et sécurité au travail, durée du travail et articulation entre la vie professionnelle et la vie personnelle et familiale, formation et évolution professionnelles.

Affichage de la prime PEPA sur la fiche de paie

La prime PEPA doit obligatoirement être affichée sur la fiche de paie dans une ligne spécifique compte-tenu des exonérations de charges sociales associées. Le total net versé, salaire net et prime PEPA, doit être égal au total de la rémunération.

Déclarer la prime PEPA 2021 en DSN

Au niveau individuel

La version de norme P20V01, renseignée dans le cahier technique DSN 2020 prévoit, au niveau du bloc "Prime, gratification et indemnité S21.G00.52 » - rubrique « 57 Type – S21.G00.52.001» l’ajout d’un code 902 - Potentiel nouveau type de prime exceptionnelle de pouvoir d'achat (PEPA) pour déclarer le prime PEPA.

En 2018, elle avait été déclarée sous le code « 043 ».

Au niveau ACOSS (Code de type personnel URSSAF)

La prime exonérée doit être déclarée à l’URSSAF sous le code type personnel (CTP) 510 qui est à 0%.

Si une fraction de la prime n’est pas exonérée (en cas de versement d’une prime supérieure à 1000€ si l’employeur n’a pas mis en place un accord d’intéressement ou 2 000 € en cas d’accord d’intéressement), celle-ci doit être déclarée avec le code type personnel (CTP) habituel.

5- Focus : la Prime de Partage de Valeur

La PPV : les principes

La PPV est issue de la loi portant mesures d’urgence pour la protection du pouvoir d’achat. La Prime de partage de valeur (PPV) prend la suite de la PEPA. Le dispositif est légèrement différent.

Les travailleurs pouvant bénéficier de la PPV sont :

- Les salariés,

- Les intérimaires mis à disposition de l’entreprise utilisatrice,

- Les agents de certains établissements publics,

- Les travailleurs handicapés des établissements et services d’aide par le travail (ESAT) bénéficiant d’un contrat de soutien et d’aide par le travail.

La prime de partage de valeur :

- peut-être versée en une ou plusieurs fois,

- dans la limite d’une fois par trimestre, au cours de l’année civile,

- la PPV ne peut donc pas être versée mensuellement.

Le montant de la PPV doit être normalement le même pour chaque salarié mais il peut-être modulé en fonction :

- de la rémunération,

- du niveau de classification,

- de l’ancienneté dans l’entreprise (ce qui n'était pas permis pour la prime PEPA),

- de la durée de présence effective pendant l’année écoulée ou de la durée de travail prévue au contrat de travail.

Prime de Partage de valeur : quelles exonérations sociales et fiscales ?

Les limites d'exonérations

Du 1er aout 2022 au 31 décembre 2023, la prime de partage de valeur est exonérée d’impôts sur le revenu et de charges sociales dans la limite :

Cas général : de 3000€ ;

Cas particulier : de 6000€ dans les cas suivants :

-

- Entreprises soumises à l’obligation de mise en place d’un accord de participation étant dotée d’un accord d’intéressement à la date de versement de la prime, ou concluant un accord d’intéressement, au titre du même exercice que celui du versement de la prime.

- Entreprises non soumises à l’obligation de mise en place d’un accord de participation étant dotée d’un accord d’intéressement à la date de versement de la prime, ou concluant un accord d’intéressement, au titre du même exercice que celui du versement de la prime.

- Les associations et fondations reconnues d’utilité publique ou d’intérêt général,

- ESAT (établissements ou services d'aide par le travail).

Le plafond de rémunération ouvrant droit à la défiscalisation est de 3 SMIC annuels.

A partir du 1er janvier 2024, les exonérations suivantes sont supprimées pour les entreprises de 50 salariés et plus :

- d’impôts sur le revenu est supprimée,

- de CSG/CRDS,

- la PPV est assimilée aux sommes versées au titre de l’intéressement pour l’assujettissement au forfait social.

En revanche, les entreprises de moins de 50 salariés bénéficient du régime d’exonération sur 2024, 2025 et 2026

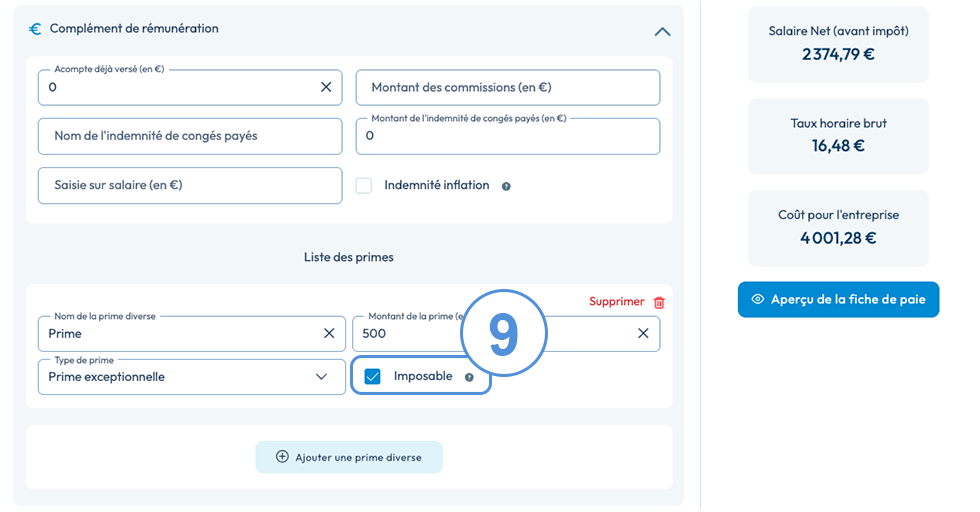

6-Comment saisir les primes et les compléments de rémunération dans le logiciel de paie ?

Tutoriel simplifié

Afin de gérer simplement les primes et les variables de rémunération, commissions, indemnités, solde des comptes, nous vous avons facilité la démarche.

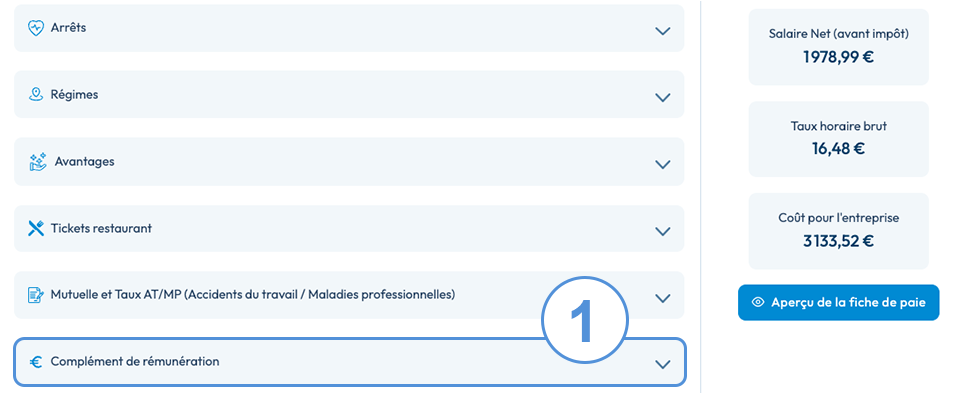

1. Pour cela rendez-vous à sur Ajouter des options > Compléments de rémunération :

Vous avez de nombreuses possibilités détaillées ci-après :

2. Gérer les acomptes si vous avez versé une avance sur salaire, pour cela remplissez la somme versée au salarié dans la case prévue à cet effet. Tous les calculs sont automatisés.

3. Ce champ vous permet d'entrer le montant des commissions de rémunération versées au salarié

4. Vous pouvez gérer une saisie sur salaire via les champs prévus à cet effet :

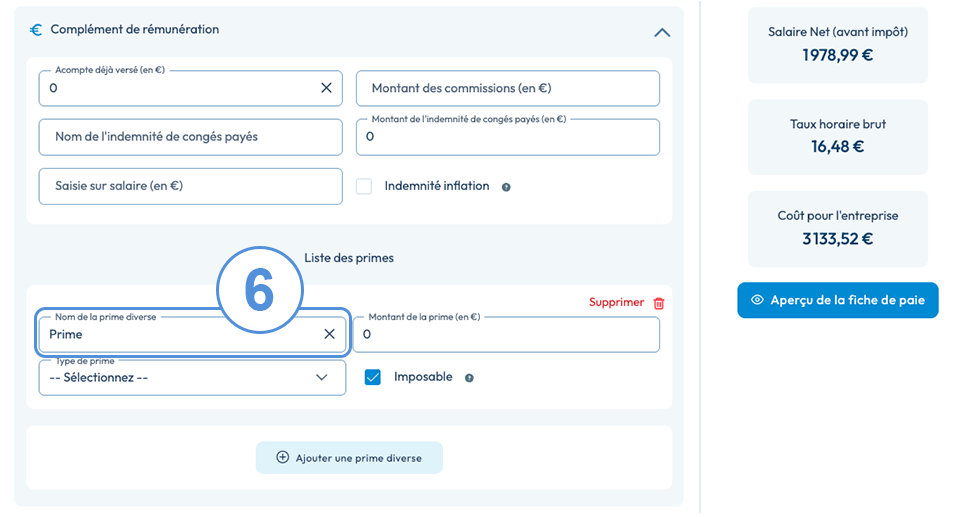

5. Afin d’ajouter un autre type de primes, cliquez sur le bouton “Ajouter une prime diverse":

6. Dans ce champ, vous pouvez entrer le nom du complément de rémunération que vous souhaitez. Cela peut-être pour effectuer un solde de tout compte avec le versement des congés payés, une indemnité ou une prime transactionnelle et/ou spécifique :

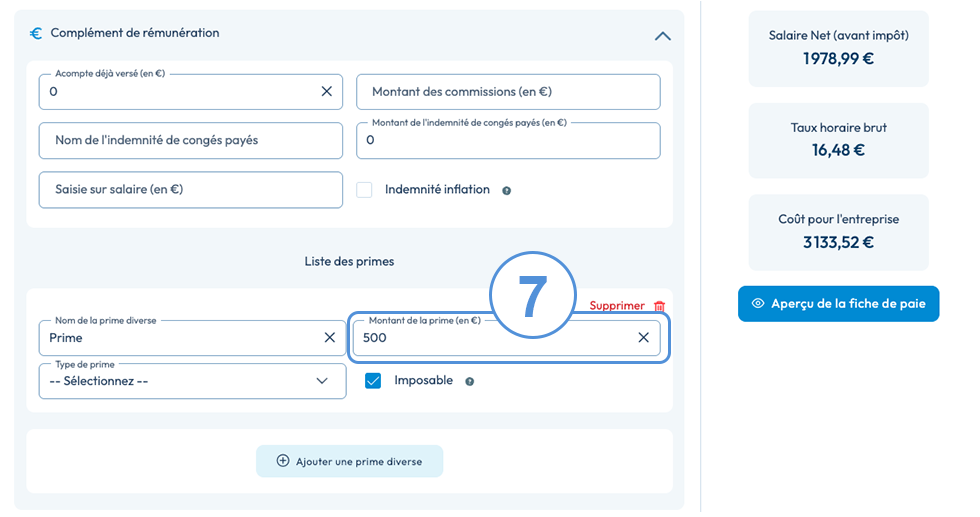

7. Dans ce champ, il convient de renseigner le montant versé :

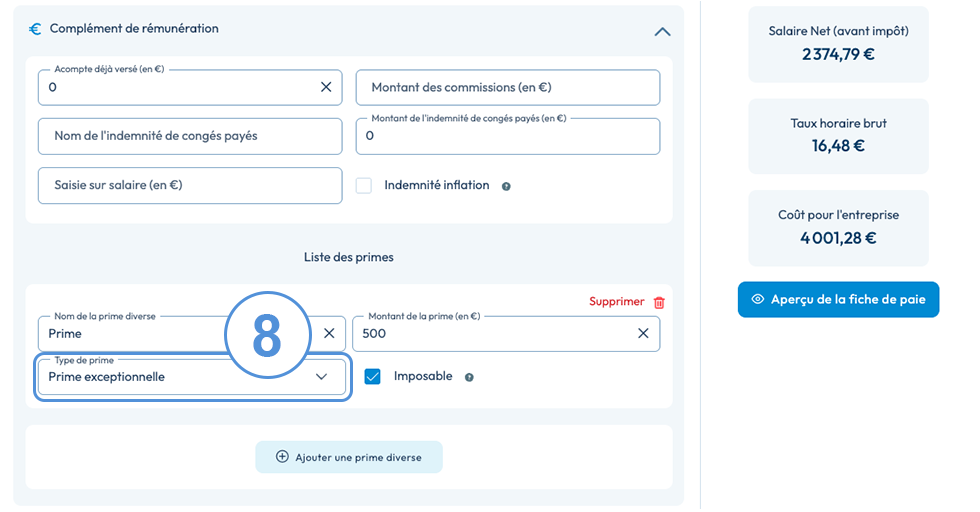

8. Sélectionnez également le type de la prime parmi la liste déroulante :

9. Ce bouton permet de verser une rémunération intégralement défiscalisée, sans cotisations, comme par exemple la prime de Noël "Macron" ou l'indemnité de rupture conventionnelle selon le cas.

Une fois ces compléments de rémunération correctement renseignés, il vous suffit de cliquer sur "Etape Suivante" et de valider la fiche de paie.

Pour toute demande spécifique, n'hésitez pas à prendre contact avec nos opérateurs, ils vous renseigneront avec plaisir.