- Comment fonctionne une saisie de salaire ?

- Quel montant peut être saisi sur un salaire ?

- Quelle est la nouvelle procédure pour la saisie sur salaire ?

- Saisie sur salaire : doit-elle figurer sur fiche de paie ?

- Puis-je refuser une saisie sur salaire ?

- Est-il possible de stopper une saisie sur salaire ?

Saisie sur salaire

Avec 15 années d’expérience juridique et sociale, Aurore transmet son expertise paie et SIRH au travers d’articles pédagogiques pour vous simplifier la paie.

Un employeur peut se voir dans l'obligation de procéder à une saisie sur salaire. Quelles sont les règles à respecter ? Quel est le barème des saisies en 2026 ? Quel est le montant du solde bancaire insaisissable (SBI) en 2026 ?

1- Comment fonctionne une saisie de salaire ?

Une définition de la saisie sur salaire

💼 Principe : La saisie sur salaire est un prélèvement directement effectué par l'employeur sur le salaire du salarié sur ordre d’un créancier. Pour obtenir cette saisie, le créancier du salarié doit saisir le tribunal d'instance en formulant une demande au secrétariat-greffe.

La démarche est gratuite pour le créancier qui dispose d'un titre exécutoire. Il s’agit d’un écrit l’autorisant à recourir à un huissier pour mettre à exécution la condamnation du débiteur. Il est ainsi autorisé à récupérer l’argent dû. Par exemple, le créancier peut-être l’ex-conjoint cherchant à récupérer des pensions alimentaires non payées.

Attention, la saisie sur salaire n’a rien d’automatique. La saisie sur salaire est effectuée sur décision judiciaire et uniquement si l'audience au tribunal d’instance n’a pas abouti à une conciliation ou si le débiteur n’a pas tenu les engagements pris au cours de la conciliation.

💼 Exception : si le créancier est le Trésor Public (les impôts), celui-ci n’a pas à saisir le juge afin de procéder à la saisie sur salaire. En effet, si un contribuable a une créance vis-à-vis de l’administration fiscale (impôts ou d'une taxe), les services du Trésor peuvent opérer une saisie sur salaire sans passer par le tribunal, simplement via la procédure de l’Avis à Tiers Détenteur (ATD).

Demande de saisie sur salaire par le créancier

La demande de saisie sur salaire doit suivre un certain formalisme.

La demande se fait par écrit, et mentionne obligatoirement les informations suivantes :

- identité du créancier : nom, prénom(s), date et lieu de naissance, domicile et profession du créancier,

- identité du débiteur : nom, prénom(s) et domicile de la personne à l'encontre de laquelle le créancier fait une demande de saisie sur salaire,

- identité de l’employeur du débiteur : nom et adresse de l'employeur du débiteur,

- l'objet de la requête,

- le décompte séparé des sommes réclamées par le créancier (en veillant à faire la différence entre la créance et les frais et intérêts) ;

- Les modalités de versement des sommes saisies.

2- Quel montant peut être saisi sur un salaire ?

La saisie sur salaire s’applique à chaque échéance de paie jusqu’à ce que le salarié ait remboursé la totalité de ses dettes.

👉 Le salarié ne peut pas refuser cette saisie sur son salaire.

Base de calcul de la saisie sur salaire

Le créancier ne peut pas obtenir la saisie de l’intégralité du salaire de son débiteur. En effet, seule une fraction (ou quotité) du revenu saisissable peut être retenue par l'employeur au titre de la saisie sur salaire.

Cette part de salaire que le créancier peut obtenir en paiement de la dette du salarié dépend à la fois du montant du salaire annuel et de la situation personnelle du salarié.

Le calcul de la saisie sur salaire est en fonction du salaire net perçu pendant les 12 mois précédent la notification de saisie.

Le salaire net comprend les éléments suivants :

- Le salaire déduction faite de la CSG, de la CRDS et du prélèvement à la source de l'impôt sur le revenu.

- Les heures supplémentaires,

- Ou encore les avantages en nature.

📝 Bon à noter : les aides financières (ex : allocations familiales) ne sont pas prises en compte dans la détermination du revenu net annuel, et n’entrent donc pas dans le calcul de la saisie sur salaire.

Ce montant saisissable est calculé par tranche.

Les barèmes de la saisie sur salaire en 2026

Ce montant saisissable est calculé par tranche selon un barème.

Barème 2026 des saisies sur salaire

(décret du 26 décembre 2025)

|

Tranche de rémunération nette annuelle (en €) |

Fraction saisissable |

Maximum saisissable (salarié sans personne à charge)

|

|

Jusqu’à |

1/20 |

373,33€ |

|

Entre |

1/10 |

373,33 € à 727,50 € |

|

Entre |

1/5 |

727,50 € à 1083,33 € |

|

Entre |

1/4 |

1083,33 € à 1435,83 € |

|

Entre |

1/3 |

1435,83 € à 1789,17 € |

|

Entre |

2/3 |

1789,17 € à 2150,83€ |

|

Au-delà de |

Totalité |

Au delà de 2150,83€ |

Quel est le montant maximum de la saisie sur salaire ?

Montant du SBI à partir du 1er avril 2026

Le RSA est revalorisé au 1er avril 2026. Le solde bancaire insaisissable (SBI) est donc revalorisé (SBI = montant du RSA) à 651,69€ quelle que soit la situation familiale.

A Mayotte, le SBI est fixé à 323,26€.

Saisie selon le montant sur le compte bancaire

⚠️ Attention : Le revenu ne peut JAMAIS être saisi dans sa totalité. En effet, le solde bancaire insaisissable (SBI) est la somme minimum devant être laissée au débiteur. Le SBI est au minimum égal à 651,69€, et cela quelle que soit la situation familiale du salarié ou la présence d’enfants à charge. Conséquences :

Si le jour de la saisie le compte bancaire compte 651,69€ ou moins : alors le compte bancaire doit être laissé en l'état, c'est-à-dire qu'aucune somme ne peut être prélevée.

Si le jour de la saisie, le compte bancaire compte 651,69€ ou plus : tout dépend du type de sommes sur le compte bancaire. En effet, le compte bancaire peut avoir reçu des sommes dites "insaisissables" comme les minima sociaux, prestations familiales, ou encore pension alimentaire. Dans ce cas :

- sommes insaisissables < ou = 651,69€ : il suffit de laisser le SBI ;

- sommes insaisissables > ou =651,69€ : il faut laisser sur le compte bancaire le montant des sommes insaisissables (car il est supérieur au SBI).

📝 Exemple 1 : sommes insaisissables inférieures au SBI

Le salarié dispose de 1000€ sur son compte bancaire, dont 300 € de sommes insaisissables. L'employeur doit procéder à une saisie de 400 €. Le SBI est de 651,69 €.

👉 Dans ce cas, il faut laisser le montant du SBI, soit 651,69 € (car ce montant est supérieur à celui des sommes insaisissables).

Il est possible de saisir la somme suivante : 1000€- 651,69€ = 348,31€

📝 Exemple 2 : sommes insaisissables supérieures au SBI

Le salarié dispose de 1000€ sur son compte bancaire, dont 700 € de sommes insaisissables. L'employeur doit procéder à une saisie de 400 €. Le SBI est de 651,69 €.

👉 Dans ce cas, il faut laisser le montant des sommes insaisissables, soit 700 € (car ce montant est supérieur au SBI).

Il est possible de saisir la somme suivante : 1000€-700€ = 300€

3- Quelle est la nouvelle procédure pour la saisie sur salaire ?

⚠️ Attention : Une nouvelle procédure de saisie des rémunérations est entrée en vigueur au 1er juillet 2025. L'autorisation judiciaire préalable du juge de l’exécution est supprimée. La mise en œuvre de la procédure sera confiée aux commissaires de justice, en lieu et place du greffe du tribunal judiciaire.

👉 Voici la procédure :

Etape 1 de la saisie sur salaire

Un commissaire de justice signifie au salarié débiteur un commandement de payer dans un délai d'un mois. Un accord peut être recherché avec le créancier.

Si le commandement de payer reste sans effet, le commissaire de justice établit un PV de saisie, inscrit sur un registre numérique des saisies. Ce PV de saisie est envoyé à l’employeur entre 1 mois et 3 mois après la délivrance du commandement de payer au salarié.

Etape 2 de la saisie sur salaire

Dans les 15 jours suivants la réception de l'acte de saisie, l’employeur doit informer le commissaire de justice répartiteur :

- de la situation du salarié dans l’entreprise : CDD ou CDI,

- de la situation entre le créancier et le salarié,

- du montant de la rémunération versée au salarié débiteur le mois suivant la notification de l'acte de saisie ;

- des cessions, saisies, saisies administratives à tiers détenteur ou paiements directs des pensions alimentaires en cours : la sanction pour l’employeur qui n'informe pas le commissaire des saisies existantes peut aller jusqu’à 10 000€ d’amende et le paiement de dommages et intérêts.

Etape 3 de la saisie sur salaire

En cas de changement dans la situation du salarié (fin de contrat, arrêt maladie etc.), l’employeur doit en informer le commissaire de justice dans les 8 jours suivant sa prise de connaissance du changement de situation.

Etape 4 de la saisie sur salaire

Chaque mois l’employeur procède à la saisie sur salaire et verse au commissaire de justice la somme saisissable, sans arrêt jusqu'à ce que la fin de saisie lui soit notifiée par celui-ci.

C'est le commissaire de justice répartiteur qui est chargé de reverser les sommes versées mensuellement par l'employeur au créancier, au moins une fois toutes les 6 semaines.

⚠️ Attention : L'employeur du débiteur salarié ne peut s’opposer à la saisie sur salaire (tout comme le salarié lui-même). Si l'employeur ne respecte pas la décision de saisie sur salaire il peut être considéré personnellement comme débiteur. A ce titre, il sera tenu de rembourser la dette de son salarié.

👉 En cas d’employeurs multiples, le commissaire détermine les employeurs chargés de procéder aux retenues.

👉 En cas de créanciers multiples, c'est le commissaire qui répartit les saisies et les reverse aux différents créanciers, à concurrence du montant de leur créance.

4- Saisie sur salaire : doit-elle figurer sur fiche de paie ?

👉 Oui, la saisie sur salaire doit apparaître sur la fiche de paie.

La saisie sur salaire doit être mentionnée au bas du bulletin de salaire, en déduction du salaire net avant impôt sur le revenu. La logique est la même que pour un acompte par exemple.

Le fait que le salarié n'a pas réellement perçu les sommes puisqu’elles ont été versées au greffe n’empêche pas qu’elles soient considérées comme étant à la disposition du salarié.

La saisie sur salaire ne modifie ni le prélèvement à la source ni l'assiette de cotisations et contributions sociales.

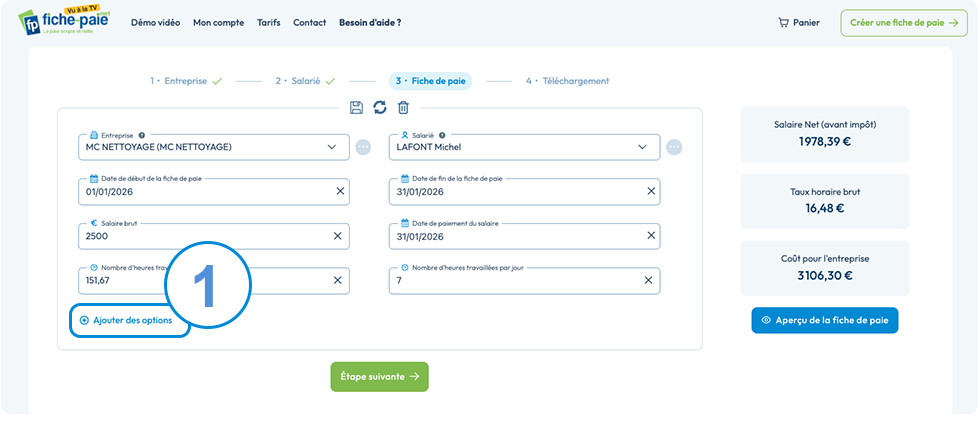

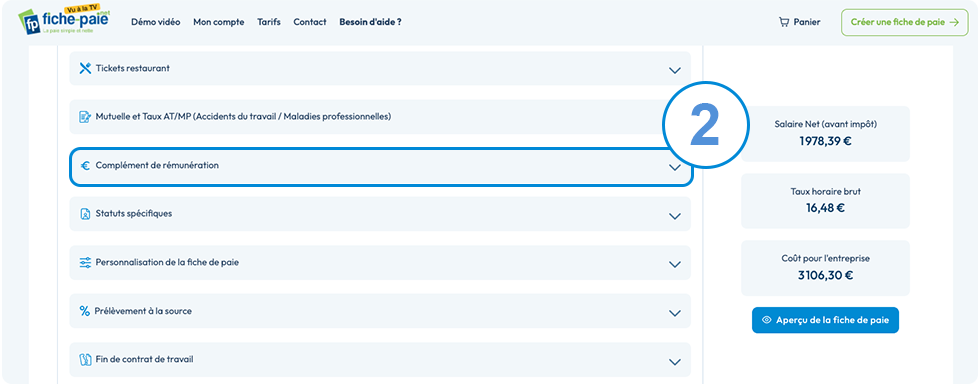

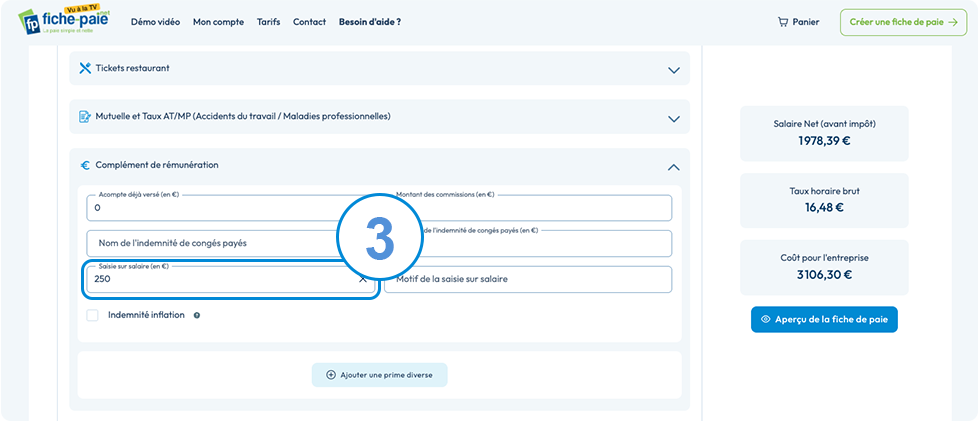

Tutoriel simplifié :

1. Pour effectuer une saisie sur salaire, rendez-vous à l'étape 3, puis cliquez sur"Ajouter des options"

2. Ensuite cliquez sur "complément de rémunération" :

3. Et indiquez la somme saisie telle que :

5- Puis-je refuser une saisie sur salaire ?

👉 Non.

Le salarié ne peut pas refuser cette saisie sur son salaire.

L’employeur ne peut pas non plus refuser d'effectuer une saisie sur salaire lorsque celle-ci est autorisée par une décision de justice. Il n’est pas possible de prendre cette décision de lui-même. Le refus de la part de l’employeur de procéder à un saisie sur salaire l’expose à des sanctions.

En revanche, le salarié, débiteur de la saisie sur salaire, dispose de recours pour s’y opposer. Il devra saisir la justice.

6-Est-il possible de stopper une saisie sur salaire ?

👉 Oui et Non.

L’employeur ne peut pas stopper une saisie sur salaire, y compris sur demande du salarié.

En revanche, lorsque ses salaires sont en cours de saisie, le salarié peut contester la décision de saisie en faisant appel devant le tribunal compétent.

Voici les différentes possibilités pour le salarié faisant l’objet d’une saisie sur salaire :

Le sursis à exécution

Le salarié débiteur peut demander un sursis à exécution auprès du juge. Cette procédure a pour effet de suspendre temporairement l’exécution de la saisie sur salaire. Le salarié est autorisé à présenter ses arguments contre la décision de justice.

La procédure en référé

Le salarié peut assigner le créancier en référé devant le juge de l’exécution. Cette procédure a les mêmes effets que le sursis à exécution classique mais elle est prévue pour les cas d’urgence, afin d’obtenir une décision rapide du tribunal concernant la suspension temporaire de la saisie.

Demande d’aménagement du paiement

Le salarié peut demander au juge de l’exécution d’aménager les modalités de paiement de la dette : demande de réduction des montants saisis, un étalement ou échelonnement de la dette, délai supplémentaire de paiement.

Il est possible de contester le montant de la saisie sur salaire, si celui-ci dépasse le barème légal ou que la procédure est illégale.

Procédure de surendettement

Si le salarié se trouve en situation de surendettement, il peut déposer un dossier de surendettement auprès de la commission de surendettement des particuliers afin d’obtenir des délais de paiement ou des réductions de dette.

⚠️ Attention : en cas d’action en justice, la retenue des sommes est suspendue jusqu’à la fin de la procédure.